皆さま、こんにちは!当ブログ管理人の悠爺です。

本記事を書いている2024年4月14日時点で、年齢が61歳になっているので、資産履歴を更新してみました。

以下、文中に出てくる「資産」あるいは「純資産」とは金融資産のみで、不動産は含みません。

現在住んでいる持ち家を購入した44歳時点での我が家の純資産はおよそマイナス2,000万円で、これまでの人生の中で一番大きくマイナスになった時期でした。

そこからおよそ17年間、2回の転職を経て現在に至っています。

今回はその経緯などを振り返ってみます。

資産推移

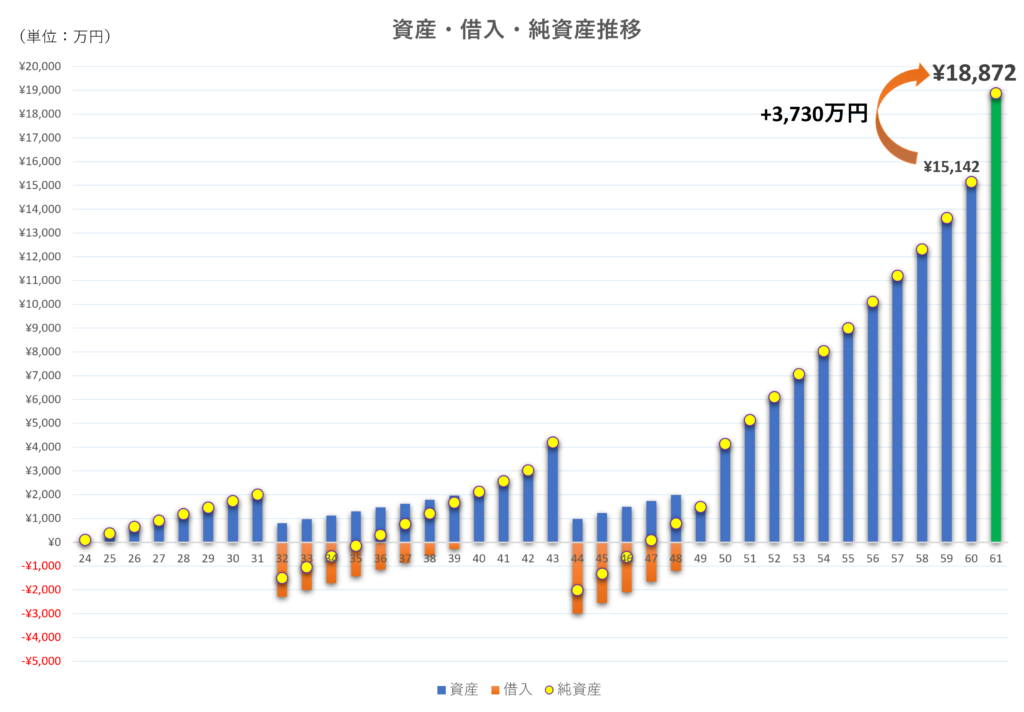

さっそくですが、資産推移を下に示します。

グラフの横軸は私の年齢です。

44歳時点の黄色の打点=純資産が約2,000万円のマイナスになっていることがわかります。

過去の履歴上、純資産が最も大きなマイナスになった時です。

それから17年、61歳時点の純資産は1億8,872万円となりました(3月末時点)。

1年前と比べて、3,730万円増加しました。

過去の1年間の増分と比べて飛びぬけて大きな増加になっています。

その原因は資産運用がこの1年間好調であったことにあります。

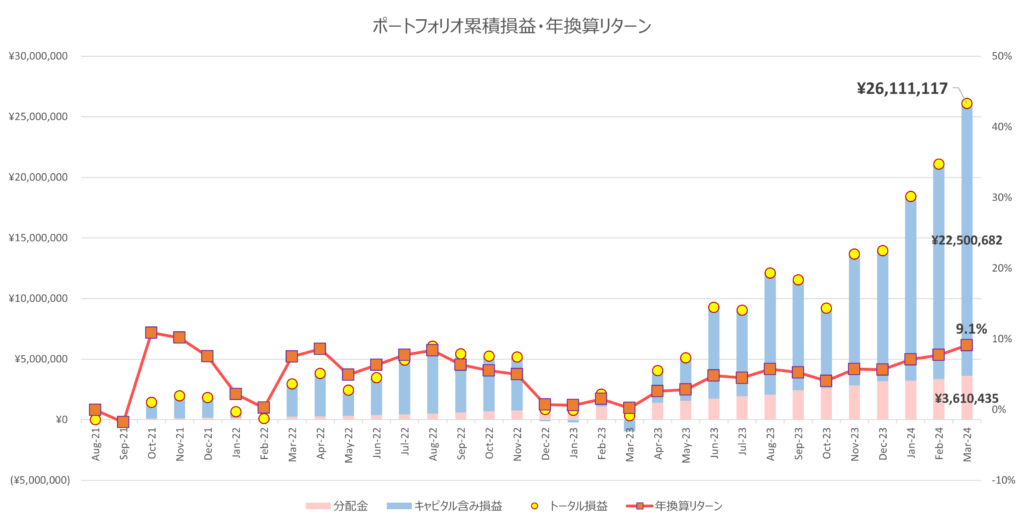

実際、↓は今年3月までのポートフォリオ累積損益と年換算リターンです。

このグラフをよく見ると、一年前のMar-23のところでは、青いバーのキャピタル含み損益がマイナスに沈んでおり、インカムゲインを相殺してトータル損益はほぼゼロになっています(黄色の打点)。

これに対し直近のMar-24では2,600万円ほどのトータル益が出ていますので、純資産増の3,730万円のうち2,600万円は資産運用益が占めていることになります。

これから、資産運用益を差し引いた1,100万円ほどが、現預金等の安全資産での増加分となることがわかります。

また、このグラフを見ると、2022年8月に資産運用益が500万円ほど積みあがったあと運用成績は悪化し、2023年3月でほぼゼロになって、振出しに戻っています。

こうしてみると、今積みあがっている2,600万円の運用益も今後1年以内に吹き飛ぶ可能性は十分あります。

過去1年間は、資産運用では恵まれた1年だったと言えそうです。

振り返り

本記事の最初に掲げた資産推移のグラフを参照しながら振り返ってみます。

2回の持ち家購入

改めて資産推移のグラフを見ると、32歳と44歳のところで大きな借入が発生し、純資産がマイナスになっています。

ご想像のとおり、このタイミングで持ち家を購入したためです。

私は32歳のときマンションを購入し、売却して44歳で今住んでいる戸建てを購入しました。

マンションの売却で2,000万円ほどのマイナスを出していますので、大損したことになります。

マイホーム購入を不動産投資とみなすなら、大失敗だったと言えるでしょう。

当時はJTC(Japanese Traditional Companyのこと、社名は伏せます)に勤めており、会社が持ち家を推奨していたこともあって、所帯持ちになったら次は家の購入という暗黙の既定路線がありました。

この規定路線が正しく機能したのは、日本が高度成長していた時で、不動産の価値が上昇し続けるという「神話」が成り立っていたからです。

現在はというと、不動産に限らず、終身雇用などの神話も崩れているので、サラリーマンで若い時点で多額の住宅ローンを抱えるのは、昔とは比べ物ならないくらいリスクが高くなっています。

タイムマシンで当時の自分に戻れるなら、機が熟すまで賃貸で過ごし、老後を見据えたタイミングでキャッシュで持ち家購入するでしょう。

老後を考えると、私は最後は持ち家がよいと考えています。

年を取ると金銭的な損得よりも安心、安全の方が重要になってくるからです。

賃貸の最大のリスクは、高齢になると賃貸契約が難しくなることです。

持ち家vs賃貸の議論では、賃料vs固定資産税・メンテナンス費用がよく出てきますが、高齢になったらお金を使ってでも安心、安全を確保する必要が出てきます。

今私が住んでいる家は44歳の時に新築で購入したので、築17年になります。

自分や妻が長生きすると、家の寿命が先に尽きる可能性も十分あります。

この先まだ住居費が掛かることを覚悟しなければなりません。

安心、安全の確保にはまだ相当なお金が必要であることを肝に銘じて資産運用を続けます。

外資系へ転職

資産推移のグラフを見て頂くと49歳から50歳のところで資産額が不連続に増えていることがわかります。

このタイミングで私はJTCを退職しました。

職場整理による事実上のリストラでした。

その結果、退職金と企業年金を取得したため資産額が増えたのです。

50歳時点の資産は約4,000万円になっています。

因みにリストラされる直前の49歳時点で住宅ローンは完済したので、4,000万円は純資産です。

妻と子供2人を抱えていたので、JTCを退職してアーリーリタイアというわけにもいかず、外資系に転職しました。

サラリーマンの50代での転職はリスクが高く、特にJTCで管理職にあった人は転職で大幅に年収を落とすと言われますが、そうはいっても已む無き事情で転職に踏み切らざるを得ない人もおられるでしょう。

備えとしては、スペシャリスト人材を目指すことが重要だと過去のブログ記事に書きました。

リストラされてから慌てても遅いので、40代のうちから今の用語でいうなら「リスキリング」していくことが大切になります。

結果論ですが、老後に向けての資産形成という点では外資系への転職はよい選択でした。

米ドルでの資産を積み上げることができたことも、結果として通貨分散によるリスクヘッジにつながりましたし、米国株に対する基本的なリテラシーも身についたので有効だったと思います。

2回目の転職

その外資系勤務も59歳で終え、2回目の転職で今度は日系のスタートアップに移り、現在に至っています。

幸い外資系時代と比べて大きく収入を落とすことなく働けていますが、自分の年齢を考えると会社が軌道にのったところで、自分の今のポジションは若手に譲ってリタイアすることを考え始めています。

そのタイミングで私の資産形成は終わり、それ以降は取り崩しを含む「資産活用」フェーズに移ることになります。

経済面だけでなく精神的にも悠々自適になれるよう、さらに検討を深めていきたいと考えています。

まとめ

資産履歴を更新し、少しばかりこれまでの歩みを振り返ってみました。

一度も転職せず、一つの会社に入社して定年まで過ごすのは、自分という人的資本を一つの会社に集中投資することにほかなりません。

そうした集中投資のリスクは、年々高くなっていると言えるでしょう。

転職もリスクですが、転職しないものリスクです。

以前と比べて格段に難しい世の中になってきましたが、ぼやいても詮無し。

受け入れて乗り切るしかありませんね。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント