皆さま、こんにちは!当ブログ管理人の悠爺です。

私は資産運用にコア・サテライト投資戦略を取り入れています。

実際のところは、「投資戦略」というほど大げさなものではなくて、コアとサテライトで運用のスタンスを分けるという程度のものです。

コア資産については、ポートフォリオの構成とSRR耐性などについて過去の記事で解説していますので、興味のある方はご一読ください。

コア資産はもっぱらディフェンシブで、株だけでなく、債券や金も取り入れたポートフォリオにしています。

また、コアのポートフォリオについて、Portfolio Visualizerを使ってシャープレシオの視点で評価してみた記事もありますので、よろしければご覧ください。

今回は、もう一方のサテライトについて、コアとの組み合わせにおける意味合いなどについて書いてみます。

コア・サテライト運用の考え方

一般にコアは守りの運用で、コアよりもサイズの小さいサテライトで攻めの運用をするというのが、コア・サテライト運用の基本的な考え方と言われていますが、具体的にどのようなポートフォリオで組むかについて、特に決まった考えはないようです。

そこで自分の場合、どのように考えてコアとサテライトに分けているかについて解説します。

コア:米ドル主体 vs サテライト:日本円主体

コア資産が米ドル主体で構成していることは、上のブログ記事で過去にも述べたとおりです。

コアの内、株については大半が日本円で購入した投資信託ですが、オルカンやS&P500等は為替ヘッジなしのため、米ドルと日本円の為替の影響を受けます。

またコアの内、債券と商品(ほぼ金)については100%米ドルETFでの運用になっており、こちらも為替の影響を受けます。

結局、コアについてはディフェンシブに徹した結果、株以外については100%米ドルETFで組むことにしました。

すると当然ながらコア・ポートフォリオは為替変動リスクの影響をもろに受けることになります。

ディフェンシブと言っておきながら、為替リスクの影響が大きいポートフォリオになっているのは事実です。

そこでサテライトを日本円の銘柄のみで構成することで、為替リスクを緩和しようと考えたわけです。

通常、コアは安定・ディフェンシブでポートフォリオを組み、サテライトは規模は小さくしてより高いリターンを狙うハイリスクな構成にするケースが多いですが、私の場合、サテライトでハイリターンを狙うという野心はなく、為替リスク対策の意味合いが強いです。

サテライト・ポートフォリオ

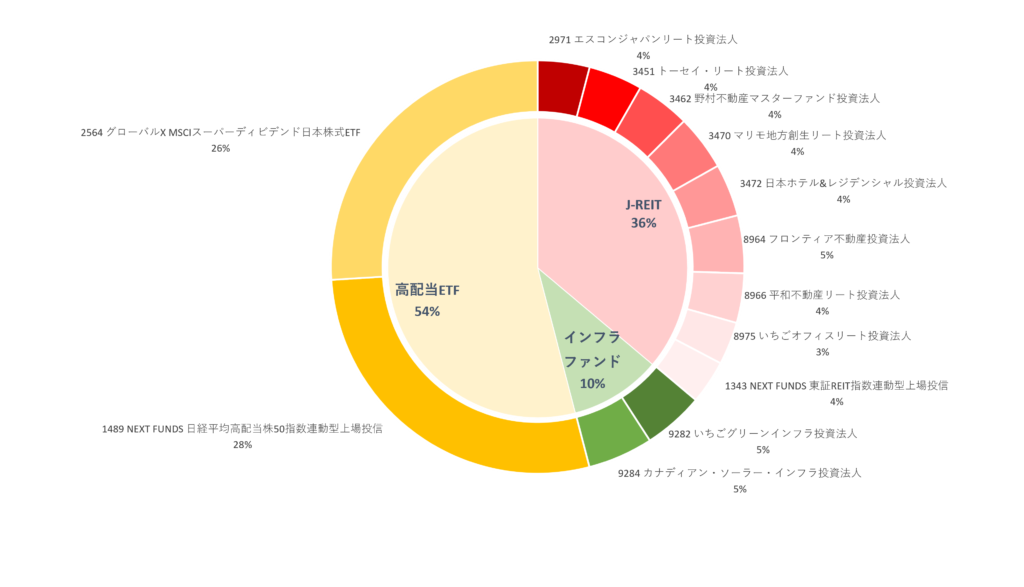

2024年5月現在のサテライト・ポートフォリオは以下のような顔つきになっています。

評価額は4,000万円を少しこえたくらいで、コア・ポートフォリオの半分を少し下回る水準です。

コア・ポートフォリオは、ドルベースでの株式、債券、商品(ほぼ金ETF)のアセットクラスで組みました。

そこでサテライトではさらなるアセットクラスの分散を図り、かつ日本円のみで為替に依存しない

- Jリート

- インフラファンド

- 高配当日本株

で構成することにしました。

狙いは日本円でのインカムゲインです。

コア・ポートフォリオから得られるインカムは米ドル100%のため、サテライトからは日本円でインカムを得たいと考えました。

概ねインカムの目標としては、

- コア・ポートフォリオで月700米ドル

- サテライト・ポートフォリオで月10万円

で想定しています。

Jリート(およびインフラファンド)は「投資法人」という運用に特化した法人の形態をとっており、利益の90%以上を配当に回すことで法人税が非課税になる仕組みになっているため、配当利回りが高いという特徴があります。

ただ、株価の変動は株式かそれ以上に大きいので、値動きが気になる人にはあまり向かないかもしれません。

日銀がマイナス金利政策を解除したので、今後日本でも金利が上昇する可能性があります。

一般に金利が上がると不動産は下落するので、Jリートについても今後の動向には注意が要るでしょう。

高配当日本株は、文字通り配当金によるインカムを意識してポートフォリオに組み入れています。

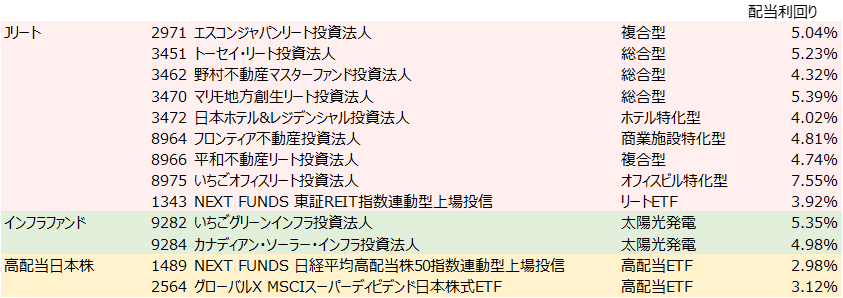

サテライト・ポートフォリオ全体の具体的な銘柄構成は以下のとおりです。

配当利回りの参考情報:http://www.japan-reit.com/

上表の配当利回りを現在の投資元本で加重平均すると4.13%になります。

4,000万円を配当利回り年4%で運用できれば、税引き3.2%で年128万円の手取りになりますから、目標の月10万円を達成できます。

このサテライトの構成は、インデックスによるパッシブ運用ではなくアクティブ運用になります。

アクティブ運用はインデックス投資と比べて少々面倒です。

もう少し構成について解説します。

Jリート

ご承知のことかと思いますが、Jリートへの投資方法には

- 個別銘柄

- ETF

- 投資信託

があります。

私は投資歴が浅いこともあり、個別株には手を出さないと決めていたので、当初JリートもETFか投資信託にしようと考えていました。

東証ETFの1343は実際に購入していますが、Jリートの投資法人は個別株ほど種類が多くはないので、総合型、複合型、特化型でまんべんなく購入して分散すれば、基本ほったらかしで運用できるだろうと考え、Jリート(とインフラファンド)については個別銘柄、すなわち投資法人の株式の購入で組むことにしました。

銘柄については上表に記載のとおり、現在8つの投資法人に投資しています。

総合型、複合型をメインに、特化型はホテル、商業施設、オフィスビルに分散させました。

基本、キャピタルゲインには期待せず、インカム重視のスタンスです。

インフラファンド

インフラファンドは投資家から集めた資金をインフラ資産に投資し、収益を投資家に分配するファンドで、インフラ資産を不動産に置き換えれば、仕組み的にはリートと基本的に同じです。

インフラ資産とは、太陽光などの再エネ発電設備のほか空港や道路など、本来の定義は幅が広いのですが、現状では法人税が免除されるのは再エネ発電設備に限定されています。

我々個人投資家が簡単に購入できるのは上場しているインフラファンドになりますが、現在5銘柄しかなく、大半は太陽光発電に集中しています。

私は特にインフラファンドに肩入れする意思はなく、Jリートの銘柄分散の選択肢ととらえており、概ねサテライト・ポートフォリオの半分(50%)をJリート+インフラファンドで構成するように考えています。

再エネ普及のため、国は固定価格買い取り制度(FIT)を実施していますが、これがインフラファンドの配当利回りが5-6%前後と高い理由になっています。

ただし、この制度は20年の期間限定のため、FIT終了後は利回りにも影響が出るでしょう。

世界中で電力供給がひっ迫し、発電所の取引価格が上昇しているので、発電所側としてはファンドに運営に任せるより自分で保有して利益を確保しようという動きも出ています。

私は当初9281タカラレーベン・インフラ投資法人にも投資していたのですが、上記の背景からTOBで上場廃止がアナウンスされたので売却してしまいました。

基本的に保有銘柄は取り崩しの時期まで売却しない方針なのですが、個別銘柄だと上場廃止や買収などに巻き込まれることもあるので、目を光らせておく必要があります。

この辺りがインデックスに投資するパッシブ運用と比べると手間がかかり、面倒です。

高配当日本株

高配当日本株といっても銘柄数は非常に多く、私にはセレクトしたり買うタイミングを決めるだけのリテラシーはないと考え、東証のETFとして

| 1489 | NEXT FUNDS 日経平均高配当株50指数連動型上場投信 |

| 2564 | グローバルX MSCIスーパーディビデンド日本株式ETF |

の2つに投資しています。

注目点は配当(分配)金の利回りと純資産額、銘柄構成、経費率(保有コスト)などです。

今後は

| 1577 | NEXT FUNDS 野村日本株高配当70連動型上場投信 |

もポートフォリオに加えようと思案中です。

東証の高配当日本株ETFは現在8銘柄程度と限られており、個別株をセレクトするのと比べれば労力を抑えられます。

一方、経費率(保有コスト)がインデックスファンドと比べると高いのが難点です。

税込みの経費率で、1489、2564、1577の順に0.308%、0.429%、0.352%ですから、0.1%を切るようなインデックスと比べるとかなりの高コストです。

やはり配当利回りを維持するための銘柄選定などに手間がかかるのでしょうね。

それでも自分で個別銘柄を選び、分析、維持管理する労力を考えたらペイすると思って納得することにしています。

ここ最近の日本株の上昇の恩恵を受け、サテライト・ポートフォリオに占める高配当日本株の比率が50%を超えていますが、基本インカム狙いです。

尚、新NISAの成長投資枠は、配当金(分配金)に対する非課税の恩恵を最大化するため、サテライト・ポートフォリオ銘柄(Jリート、インフラファンド、高配当日本株ETF)の購入に使う予定です。

まとめ

私のサテライト投資方針について解説しました。

コア資産では株、債券、ゴールドを中心に伝統的な分散ポートフォリオでシャープレシオ最大化を狙って組んでいますが、通貨的にはほぼ米ドル依存で、インカムも米ドル100%という課題がありました。

そこでサテライトでは日本円100%で運用すると同時にインカム最大化を狙い、Jリート、インフラファンド、高配当日本株ETFで組むことにしました。

サラリーマン稼業の終盤に差し掛かっているので、ポートフォリオもキャピタルゲインからインカム重視にシフトしつつ、運用の労力を抑えながら安定的な収入源にしようと模索中です。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント