皆さま、こんにちは!当ブログ管理人の悠爺です。

私は悠々自適なセカンドライフを目指す60歳(2023年時点)の現役サラリーマンです。

現在の日本において「ポイ活」と言えば、現金でも貯められる店舗系のポイントよりも、スマホやクレジットカードなどのキャッシュレス決済での「還元率」相当分をポイントで付与される、いわゆる「経済圏」でのポイント活用のことを指すようです。

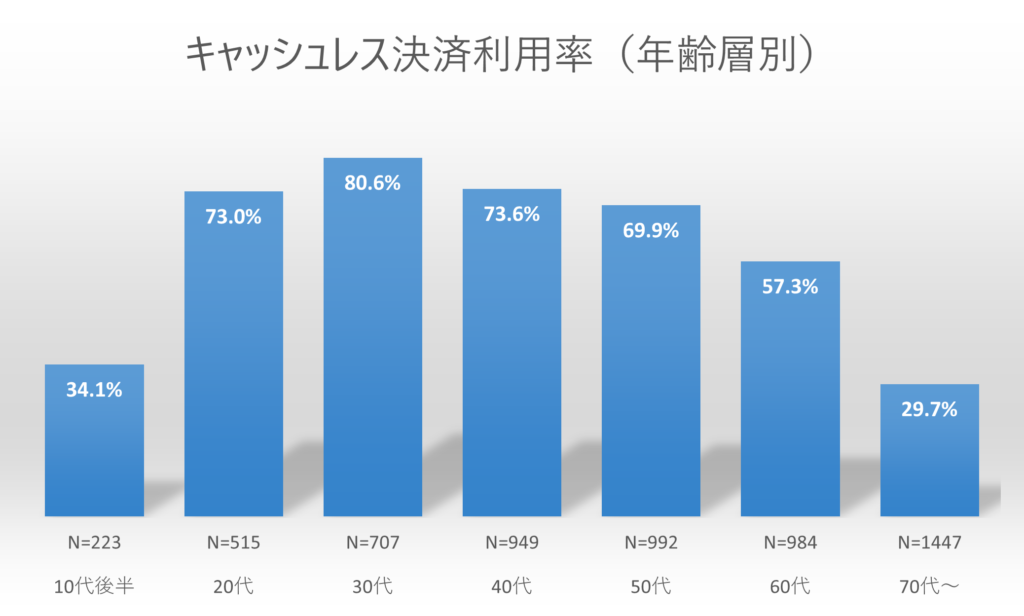

60代の方々はどのくらいキャッシュレス決済を利用されているのかちょっと気になったので調べてみました。

消費者庁「消費者意識基本調査」(2020年度)より筆者作成

60代だと57.3%と、過半数の人がキャッシュレス決済を利用しており、相応のポイ活をやっていますね。

一方、70代以降になると29.7%までキャッシュレス決済利用率が落ちることがわかりました。

正直申し上げますと、私は「ポイ活」のような変更が激しいサービスを使いこなすのに苦手意識があり、58歳ごろからようやく重い腰を上げて少しずつ取り組んでいる状況です。

今回は、そんなポイ活初心者で60代の私がやっている事例をご紹介しようと思います。

ポイ活を駆使されている特に若い方々にはほとんど既知の内容かと思いますが、60歳になりリタイアされた方で、今までポイ活に取り組んでこなかったけれども、これを機会に始めたいと思っている方には、多少なり参考になるのではないかと思います。

ポイ活の源流は?

私の記憶を手繰ると「ポイント」という言葉を聞くようになったのは「Tポイント」が最初だったように思います。

![]()

実際調べてみると、Tポイントの発行は2003年10月で、さらにその前身のTカードの初回発行はなんと1983年までさかのぼるのだそうです。

ちなみに、TポイントのTはビデオレンタルのTSUTAYAのTです。

このような店舗系のポイントがスタートだったのですが、今ではキャッシュレス決済とポイントが結びついて、楽天やドコモなど、通信キャリアを中心に「経済圏」と呼ばれる巨大な流通網が形成され、そのなかで大量のポイントが生み出されては消費されるようになりました。

流通量が拡大したとはいえ、発行体の戦略は以前と変わらず、「顧客の囲い込み」です。

ポイ活の目的

ポイ活されている方は何を目的にされているでしょうか?

ポイントを活用してお得に買い物をすることを目的とされている方が多いのではないでしょうか?

中には、ポイントを貯めること自体が目的だったり(貯まるのが楽しい)、ポイント投資するためという方もおられるかもしれませんね。

一方、発行体側の狙いは明白で、ポイントが使えるマーケット、例えば楽天なら楽天市場などの通販サイトに誘導して、そこでたくさん買い物をしてもらうことです。

悠爺の場合

私が属している主たる経済圏は「au経済圏」で、Pontaポイントでポイ活しています。

私の場合ポイ活の目的は、「必要な」支出にポイントを引き当てることで支出を削減することです。

ポイントを貯めて資産にしようとは思っていないので、たいてい、さっさと使ってしまいます。

ポイントは発行体にとって顧客囲い込みのためのキャンペーンようなもので、決済可能なルートや還元率がしょっちゅう変わるからです。

つまり、長期目線での資産形成には向かないと思っているからです。

また、発行体が運営しているマーケットにもアクセスしません。

具体的に買うものが決まっていない状態で、ポイントが貯まったから何か買おうと思ってサイトに行けば、何やらほしいものが目について、つい余計なものを買ってしまう可能性が高いからです。

私の場合、ポイ活はあくまで必要な支出の削減を目的としているので、ポイントが貯まったらスマホの決済アプリ(私の場合はau PAY)にチャージして支払いに引き当てます。

ポイントがあまり多く貯まると、必要ではない高額な商品を買いたくなってしまうので、こまめに消費するようにしています。

経済圏の選択

経済圏の元祖といえばやはり楽天でしょう。

もちろん、経済圏を形成しているのは楽天だけではありません。

いわゆる5大経済圏でユーザ囲い込みの熾烈な競争が繰り広げられています。

- 楽天経済圏

- PayPay経済圏

- ドコモ経済圏

- au経済圏

- イオン経済圏

これに最近「SBI経済圏」が加わったという話も聞きます。

もう訳が分からないくらい、日々動いていますし、YouTubeでも経済圏をめぐる動画の投稿は大変活発です。

いずれにせよ、ポイ活を始めるには、まずはメインの経済圏を選ぶことからになります。

「au経済圏」を選択した理由

私がau経済圏を選択した理由はきわめてシンプルで、自宅のインターネット光回線にKDDIを選択していたためです(まだauブランドが広まる前からです)。

その流れで携帯もauで契約し、自宅の通信環境はauで固めてしまったので、ポイ活も必然的にau PAYをメインアプリとして始めることになりました。

尚、携帯(今はスマホ)については、通信費削減のため、auのサブブランドのUQ mobileに切り替えています。

経済圏の差は解消されるように動く

経済圏界隈では、サービスが改善された、はたまた改悪されたという情報がYouTubeを始めさまざまな媒体から日々配信されています。

経済圏は、ポイントを撒くことで客の囲い込み狙っているので、「撒き餌」としての効果がなかったら基本、やめてしまいます。

そうすると他の経済圏でも、類似のサービスをやめてしまい、横並びになろうとします。

こうした動きが頻繁に起きるため、一時的に自分が選択した経済圏で改悪が起きたとして、慌てて他の経済圏に移ると、しばらく経ってから行った先で類似の改悪がおきて徒労になる、などという話も耳にします。

よほど優勝劣敗が明白にならない限り、経済圏を引っ越したり、つまみ食いするような動きをすると消耗してしまいます。

まずは経済圏を決めたら、そこでのサービスを使い倒すくらいの気持ちでやった方が長期的にはメリットが大きいと思います。

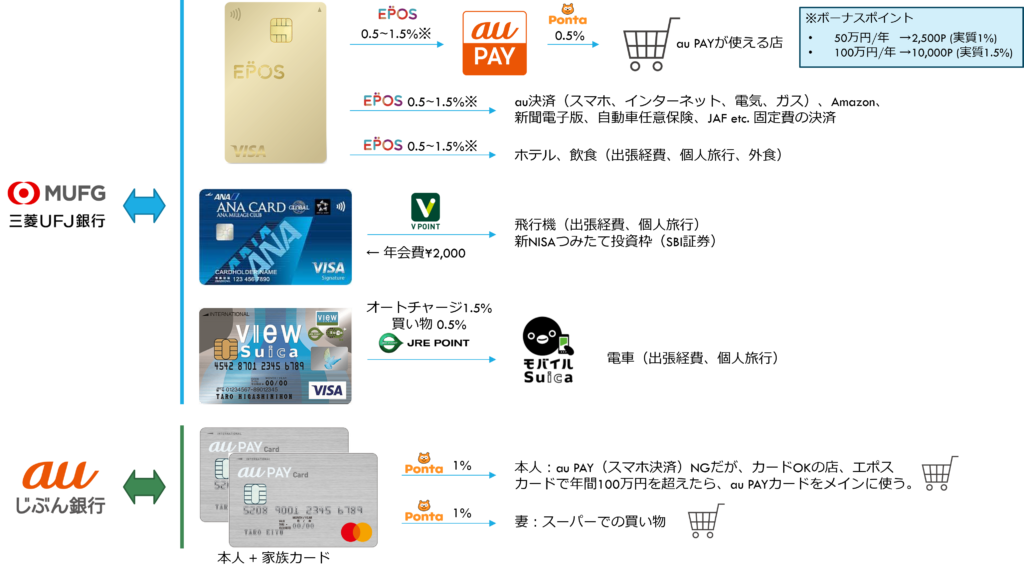

悠爺のポイ活MAP

細かい図になってしまい、すみませんが、私のポイ活MAPを以下に示します。

悠爺のポイ活MAP

メインの経済圏を決めたら、必要なクレジットカードを入手し、決済用のアプリをスマホに入れればキャッシュレス環境が整います。

次に支出の中身に応じて、一番よい、すなわちポイントでの還元率が高い方法で決済するよう、自分でルールを決めます。

ルールができたら、それに従ってあとは消費活動していくだけです。

決済ルートは、場合によっては、アプリを幾重にも経由することで高い還元率を狙えることがあり、そうした情報がネットやYouTubeに溢れています。

そうしたルートはしばしば発行体によって閉鎖されてしまいます。余計なポイントを付与したくないからです。

この辺は、もういたちごっこ状態で、半年前の情報は全く当てにならないくらい変化が激しいです。

そこで私の場合は以下のようにルールを決めています:

還元率1.5%を極力取りに行き、最低でも1%は取る。

それ以上は欲を出さないことにしています。

尚、私はメガバンクでは三菱UFJと三井住友に口座を持っていますが、給与振込などメインの口座は三菱UFJにしています。

三菱UFJをメイン口座にしたのはずっと昔で、もはや理由を思い出すこともできないくらいです。

auじぶん銀行は、三菱UFJ銀行の所属銀行で、三菱UFJ銀行が銀行業を代理している関係から、両銀行間の振込は手数料ゼロで回数無制限です。

単なる偶然ですが、結果として三菱UFJをメイン口座にしたことで、au経済圏が使いやすくなったのは事実です。

以下、クレジットカード別に、もう少し具体的に書きます。

メインカード:エポス・ゴールド

エポスカードをメインにしているのは、デパートではマルイを利用することが多いからです。

妻がエポスカードのノーマルからゴールドに年会費無料でアップグレードしたのを機に、家族カードとして私のカードを作りました。

従って私のエポスカードは最初からゴールドで年会費無料です。

最初暫くは上限50万円だったのですが、1年使って100万円になりました。

エポスカードをスマホアプリau PAYのクレジットカードに紐づけて使っています。

エポスカードはゴールドでも基本還元率が0.5%で低め。エポスポイントがもらえます。

au PAYで決済すれば0.5%のPontaポイントがもらえるので、合計で1%は確実に取れます。

エポス・ゴールドにはいくつか特典があり、その一つが年間100万円決済するとボーナスポイントして1万ポイントもらえることです。

これで実質1.5%の還元率になるので、au PAYで払い続ければ、最高で2%の還元率になります。

また、「選べるショップ」特典があり、ポイントが3倍すなわち還元率1.5%の店を3つ選んで指定できます。

私はセブンイレブンを指定しているので、セブンイレブンでの買い物はau PAYではなくカードで支払います。

こうして確実に1.5%還元率は取りに行けます。

エポスポイントは1:1でPontaポイントに変換できるので(即座には変換できず、手続きに時間がかかります)、貯まったらPontaポイントにして最終的にはau PAYにチャージして消費しています。

サブカード:au PAY・ノーマル

au PAYカードのノーマルを所有しています。

このカードを作った理由は、auじぶん銀行の普通預金金利0.20%を獲得するために必要だからです。

このカードは年会費無料のノーマルで還元率が1%あり、お得感があります。

上記のとおりエポス・ゴールドをメインにして1.5%還元率を取りに行きますが、1年待たずに100万円に到達してしまうと、以降は0.5%(エポス) + 0.5%(au PAY) = 1%還元に下がってしまいます。

同じ1%ならPontaポイントでフルに稼げるau PAYカードの方がラクなので、エポスカードで100万円に達したら、メインカードをau PAYカードに切り替えます。

au PAYカードは家族カードを作って妻に渡しています。

これで妻の買い物もこちらで把握でき、支出の見える化ができるようになりました。

ベンチカード①:ANAカード・ノーマル

実はANAカードは最も古くから持っているカードです。

昔アメリカに長期滞在した際、ユナイテッド航空でマイルを貯めていました。

日本に帰ってきて、同じスターアライアンスのANAに乗り換えたわけです。

ANAカードは三井住友カードの一つで、ポイントではVポイントが付与されます。

ANAカードはノーマルでも年会費2,000円かかります(私が持っているカードで唯一年会費がかかるカードです)。

以前とくらべ、仕事で海外に行く機会も減ってきたので、ANAカードはやめて三井住友カードNLに切り替えようかとも思ったのですが、SBI証券で新NISAのつみたて投資枠のクレジットカードにANAカードを使えることがわかったので、このまま持つことにしました。

ベンチカード②:View Suicaカード・ノーマル

View Suicaカードは、スマホアプリのモバイルSuicaに紐づけています。

View Suicaカードを紐づけるとオートチャージができて便利、かつ1.5%JREポイントで還元されます。

このカードの目的はオートチャージだけで、買い物などは一切しません。

JREポイントは貯まったらモバイルSuicaにチャージして、JR運賃の中で消費しています。

まとめ

今回は私のポイ活事情について公開しました。

ポイ活の猛者は5%以上の還元率を獲得すると言いますから、今回掲載した内容はそのような人たちから見たら全くレベルの低い話だと思います。

高い還元率を本気で狙うなら、刻刻と変わるサービス内容を忠実にフォローし、クレジットカードを慎重に選別して、決済ルートを開拓し続ける覚悟が必要です。

私にはそこまでの気力はないので、基本、あまり欲を出さずに、1~1.5%の還元率を取りに行くポリシーで、今後もブレずにやっていきます。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント