皆さま、こんにちは!当ブログ管理人の悠爺です。

ある本に載っていたフレーズなのですが、

「老後の沙汰こそ、金(かね)次第」

なのだそうです。

なるほど、確かに。

御多分に漏れず我が家も、私と妻それぞれの親の介護に直面していますが、親の暮らしぶりとお金の使い方を見ていて、これは実感せざるを得ません。

定年後、無事に悠々自適なセカンドライフを達成できたとしても、いずれ健康寿命が終わりを告げ、誰しも何らかの介護サービスを受けて生きることになります。

これまで自分でできたことがひとつひとつできなくなっていく… 。

それを補うためにはお金でサービスを買うしかありません。

子供が親を丸抱えで面倒見ることはできないし、期待するべきではないでしょう。

あまり考えたくない話ですが、人として生きている以上避けられないテーマですね。

「悠々自適」は、こうしたネガティブな問題に対して真剣に向き合い、自分なりの答えを見つけてようやくかなうものではないかと思うのです。

今回は、この重いテーマを「仕事で忙しい」を言い訳に先送りしてきた私悠爺が、58歳になってようやく重い腰を上げて資産運用を始めた経緯と、どんなポリシーで運用しているかについてお話しします。

出口戦略から始める資産運用

若い世代の人たちの中で、早期に株式投資などの資産運用で増やし、資産収入で生活費を賄えるレベルに到達してリタイアするFIRE(Financial Independence Retire Early)がブームになっています。

私は2023年現在すでに60歳で、若かったころ投資で資産を増やした経験はないのでFIREとは無縁の人間ですが、資産収入を得る手法として、FIRE関連情報からいろいろと学ばせてもらっています。

私と同世代か少し若い50代の方で、退職金などを含め、すでに一定の資産は保有してはいるけれども資産運用経験がなく、老後資金を枯渇させないためにどうしたらよいか悩んでいる方もいらっしゃると思います。

FIRE系のYoutube動画や書籍も、どちらかというと若い方の資産形成に向けた内容のものがおおく、50代でまとまった資産がある場合、どう運用するかについて実績ベースで語っている情報はあまりない印象です。

そこで今回は、そのような方向けに、私がどのように考えて運用を始めたかについてご紹介します。

少しでもご参考になれば幸いです。

尚、今回の投稿でご紹介する話はあくまで私個人の例であって、皆さまに推奨する意図は全くありません。

なにぶん資産運用に関して私は経験2年程度の素人なので、誤った記載をしている可能性も十分あります。もちろん、気づいたら直すように心掛けますが、その程度のものと思ってお読みいただければと思います。

また当ブログとしては、皆さまの運用結果について責任を負うことはできませんので、その点はご了承ください。

老後資金を枯渇させない投資戦略

過去の投稿で、インフレに負けない運用の必要性について書きました。

私は不動産投資はやっていないので、以下、投資と言えば株式や債券などの金融投資を意味するとお考え下さい。

リタイア後にセカンドライフをどのように送りたいかを考え、それに必要な生活費を試算し、同時に年金などリタイア後の収入を特定して上記の生活費との差額を把握することから始めました。

リタイア後は働かない、すなわち労働収入はゼロとするのであれば、資産運用による収入(以降、資産収入)などの不労所得でその差額を補う必要があります。

そこでそうした不労所得を得るのに必要な資産運用の方法について考えます。

その場合、運用して資産を増やしつつ同時に利益を使っていく出口戦略の検討が重要になります。

インカムとキャピタルの配分

金融投資の運用益は大きくインカムゲインとキャピタルゲインに分かれます。

インカムゲイン(以降、インカム)は配当金や分配金と呼ばれるものです。キャピタルゲイン(以降、キャピタル)は株価の値上がり益です。売却しなければポートフォリオの中で含み益や含み損として認識されます。

私は概ね以下をポリシーとしてポートフォリオを組んでいます。

- 配当金や分配金によるインカムの税引き後の金額が投資元本に対する利回りで年利2%になる。

- キャピタルは含み損益ベースで(税引き前で)長期の利回りが年利2.5%になる。

キャピタルの年利を2.5%としたのは、税引き後2%を狙うためです(税率20%)。

トータルのリターンとして税引き前5%、税引き後4%の利回りで、インカムとキャピタルで折半してバランスをとる作戦です。

1億円を元本とすると、インカムは年200万円、月額で16.7万円の手取りです。

10月の資産状況のブログで書きましたが、10月のインカム(分配金)は148,838円で、16.7万円に対しては未達でした。

一方、直近の3カ月移動平均は20万円を超えているので、月額16.7万円はクリアしていますが、今は相当な円安なので、割り引いて見ておくべきと考えています。

リタイアして労働収入がなくなったらインカムは年金とともに消費していく前提で考えています。

一方、キャピタルはインフレへの追従を目的にしているので、インカム狙いの銘柄も含め、売却による取り崩しはよほどのことがない限りしない予定です。

ポートフォリオの組み方

具体的なポートフォリオ(銘柄構成)は、↑のリンクのブログに書いたようにコアとサテライトに分けて組んでいます。

これらのポートフォリオに至った背景については、書くと長くなりそうなので、別の機会に投稿することにして今回は省きます。

リスクとリターン、リスク許容度

ポートフォリオをざっと組んだら、リスクとリターンを分析します。

分析ツールとして私は「マイインデックス」「Portfolio Visualizer」をよく使っています。

マイインデックスはアセットクラス(株、債券、コモディティ、現金等)でのポートフォリオ分析はできますが、個別銘柄についてはできません。

一方、Portfolio Visualizerはアセットクラス、個別銘柄(ティッカーで指定)の両方使えますが、英語限定なので、日本の投資信託などは入力できません。

と、両者で一長一短があります。

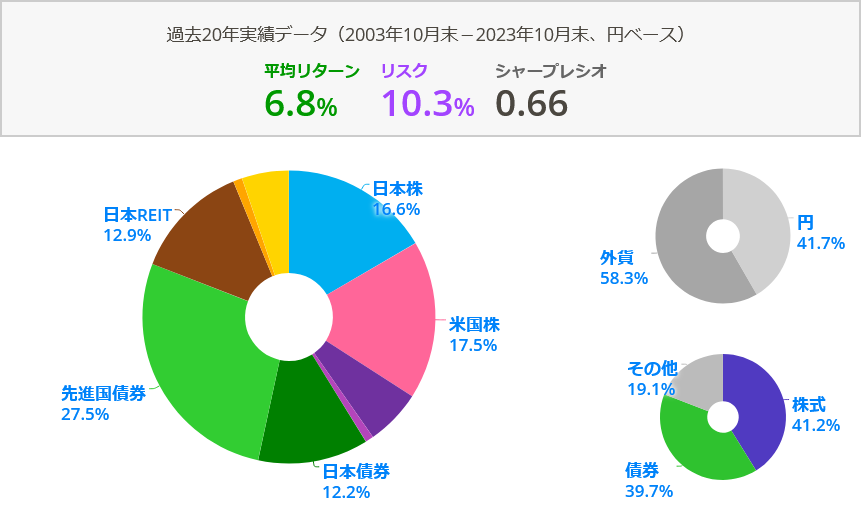

ここではマイインデックスを使った、私の2023年11月時点のポートフォリオ(現金は含めない)分析結果を示します。

悠爺ポートフォリオ(現金除く)のアセットクラス構成、リターン・リスク

リターン(利回り)6.8%、リスク(リターンの標準偏差)10.3%なので、ワーストケースとしてマイナス3σに振れた場合のリターンは、

6.8% – 10.3% x 3 = -24.1%

となります。

仮に1億円で運用したら、最大で2,410万円の含み損が出ることが確率は低いけれどもあり得るということです。

そうなったとしても、「これは一時的なことで、長期では必ずプラスに戻るから問題はない」と平静を保てるかどうか、経済的に破綻しないことを確信できるかどうかを自問自答し、自分のリスク許容度を確認します。

大丈夫との確信に至ったら、いよいよ買い付けていきます。

長期・分散・積立

資産運用に時間を掛けられない現役サラリーマンができる投資法は、あらゆるところで語りつくされているとおり、私の場合も、長期・分散・積立を基本にしています。

- 長期:最低10~15年は運用する。エグジットしない。

- 分散:株、債券、コモディティ、REITなど幅広いアセットクラスと銘柄に分散する(アセットクラス、銘柄分散)。

- 積立:ドルコスト平均法に基づき定期的に買い付ける(時間分散)。

余裕がある方であれば、サテライト枠でリスクを取って個別株やレバレッジ商品、仮想通貨などを少額やってみてもよいでしょう。

個別株をやるなら銘柄選定の基準を自分なりに立てて、ファンダメンタルズを分析して買うかどうか判断する必要があります。

私はまだ現役のサラリーマンをやっていて、とてもそこまでの余裕はないのでやりません。

私が買い付けているのはレバレッジのない投資信託かETFです(リートでは投資法人の銘柄を買っています)。

リスク・リターンを分析して「これで行ける」と確信したら、あとはブレずに買い付けるだけです。

ドルコスト平均法で一定間隔で(毎月)買い付けるので「買い」のタイミングは考えません。

一度買ったら基本売却しないので、「売り」のタイミングも考えません。

売り買いのタイミングを考えないのでテクニカル分析もしません。

なぜここまで割り切れるかというと、徹底した「守り」の資産運用だからです。

もし私が若くて、これから資産形成=資産を増やすことを目的に「攻め」の姿勢で運用をするなら、少しでも儲けようとして違った考えをしたかもしれません。

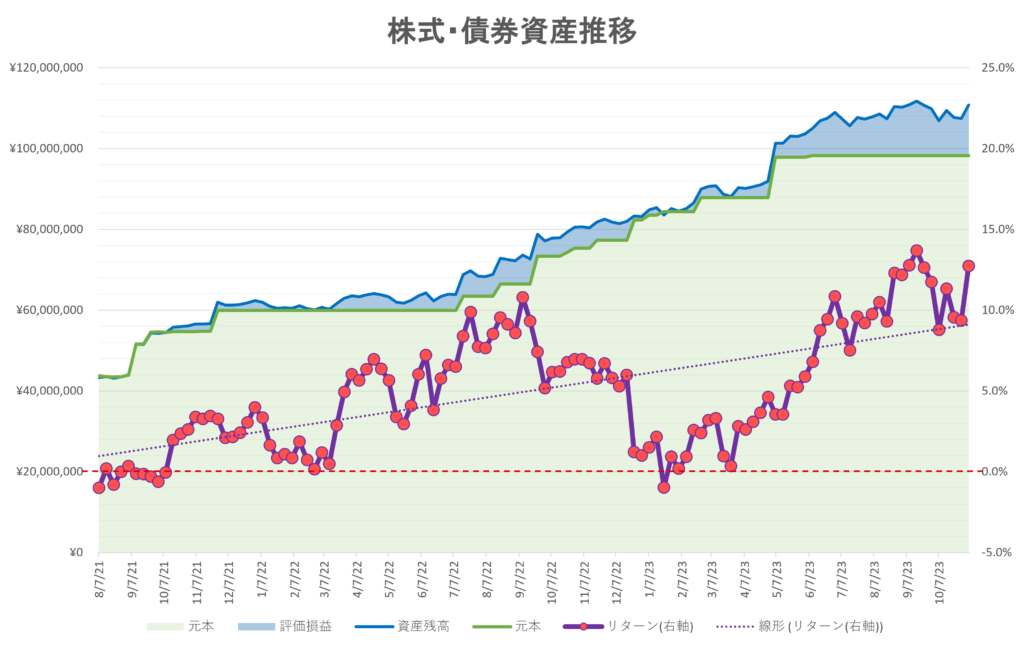

実際に過去約2年の間、どんなペースで買い付けていったのか、推移を↓のグラフに示します。

SBI証券で運用中の資産推移(コアとサテライトの合計)

緑の折れ線が元本、すなわち買い付けた金額の累計です。

そして青線が運用実績です。青のハッチ部分が運用益(損)になります。

現在の元本は9,826万2,662円で、約1億円となっています。

最初に4,300万円くらいでポートフォリオを組みました。これは一括投資しました。

積立が基本方針ですが、最初に4,300万円も一括投資した理由は、2年間(24カ月)くらいで満額にすること、月あたり200万円~300万円の範囲で買い付けることを方針としたためです。

その後、6,000万円くらいまで積み上げて暫く様子を見ました。

感覚的に慣れてきて、また少しずつ利益が出始めたので、2022年7月ごろから毎月買い付けを再開し、今年(2023年)6月に現在の元本になりました。

それ以降は買い付けておらず、2024年から始まる新NISAの軍資金として現金を温存しています。

約2年(26カ月)で累計のリターンが10%程度ですので、年換算すると4.5%くらいのリターンになっています。

マイインデックスでは、過去20年の実績で6.8%となっていましたので、過去の実績よりも成績が悪いことになります。

その背景には2022年から米国債のパフォーマンスが大きく落ち込んでいることがあると考えています。

先に掲げたポリシーは、インカムで2%、キャピタル(含み損益ベース)で2.5%、計4.5%でしたので、ぎりぎりポリシーは守れている状況です。

買い付けながらリバランス

毎月買い付ける場合、少し計算する時間が取れるなら、買い付けるたびにポートフォリオをリバランスするように買付予算を調整するとよいと思います。

私はそのようにしていました。

また、ネット証券で定額積立買付ならオートで設定できますが、私は毎月手計算で買い付ける銘柄数を調整していました。

月によって買付ける金額も、全体のバジェットの関係で変えることもあったので、オートでの買付はやっていません。

以上が私の資産運用と出口戦略のアウトラインです。

まとめ

今回は私が58歳にしてようやく資産運用を始めた際のポリシーや方法について述べました。

具体的には、手元にあるまとまった資金を「守り」の運用で、老後資金として底をつくことがないように使っていく「出口戦略」について書きました。

資産運用の方法論については、星の数ほど様々な考え方があり、調べれば調べるほど素人には難解な世界だとつくづく思います。

それでも挑戦してみないことには何もわからないですし、日本もインフレ基調になった以上、老後資金を考えるのであれば、資産運用は誰にとっても避けては通れない関門なのではないかと思います。

来年は、投資界隈でしばしば「神制度」と呼ばれる新NISAも始まります。

非課税の恩恵を最大限享受できるよう、私も勉強してしっかり活用していこうと思います。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント