皆さま、こんにちは!当ブログ管理人の悠爺です。

私は2024年5月現在61歳で、正社員として現役で働いているサラリーマンです。

プロフィールにも書いたとおり、私は過去に2回転職をしており、今勤めている会社は3社目になります。

今回は私がこれまでに勤めた(ている)3つの会社の退職金に関する制度面の違い、その結果として私の退職金はどのような構成で幾らになったのかを、一つの事例としてご紹介することにします。

最初に結論、退職金は幾らだったか

以下が私が受け取った退職金の全額になります。

| 2014年(51歳時) | 2023年(60歳時) | 2024年5月現在の状況 | |

| 退職一時金 | ¥5,606,300 | 資産運用の元本に投入 | 同左 |

| 企業年金 | ¥10,546,023 | ¥12,058,215 | 企業年金口座に置いたまま待機中 |

| 確定拠出年金(企業型DC) | ¥5,557,592 | ¥11,819,682 | 60歳時点で一時金で受け取り、資産運用の元本に投入 |

| ¥21,709,915 | ¥29,484,197 |

この表の見方を説明します。

表の左から2列目にある2014年(51歳時)に書かれている退職金は、最初に勤めた会社を退職した時に受け取ったもので、①退職一時金、②企業年金、③確定拠出年金(いわゆる企業型DC)の3つで構成されており、実際に受け取った金額は表に記載したとおりです。

①②③それぞれが2023年(60歳時)にどうなったかを左から3列目に記載しています。

退職一時金は2014年に一社目を退職した時点で現金で銀行口座に振り込まれたので、以降私の資産運用の原資として元本に組み入れられた状態になります。

企業年金は、一社目を退職した2014年時点で受給可能になっていますが、企業年金口座に残したまま待機しています。

2014年と比べて2023年の金額が増えているのは、企業年金側の運用で待機期間中に運用益が出たためです。

今のところ企業年金は65歳以降、一時金または年金で受給する予定のため、現在も待機中です。

確定拠出年金は、2014年に一社目退職後も転職先に移換して運用を続け、60歳になった2023年に一時金として全額受け取りました。

受け取った後は、①の退職一時金と同様、私の資産運用の原資として元本に組み入れました。

従って、未受領の退職金は②の企業年金のみになります。

退職金の総額としては2014年時点で¥21,709,915でした。

自己都合退職で2,000万円以上の金額が出たので、恵まれていた方だと思います。

2014年から2023年までの間に企業年金と確定拠出年金は運用で増えたので、その分を反映すると、2023年、60歳時点での退職所得の合計は¥29,484,197で、3,000万円に近い金額になっています。

退職所得は勤続年数によって所得控除が適用されるので、複数回に分けて受領する場合は、過去の金額も源泉徴収票などの記録を残しておく必要があります。

1社目(JTC)の退職金制度

上記のとおり、2014年、私が51歳のとき、最初に勤めた会社を退職しました。

いわゆる日本の伝統的な企業、俗に言うJTC (Japanese Traditional Company)です。

退職事由は「自己都合」だったので、退職金の水準としては当然会社都合の場合と比べて低かったはずです。

会社都合だったら幾らもらえたのか、当時はそこまでの関心もなく、今となってはJTCでの退職金の計算方法もわからないので謎のままです。

一方、25年以上勤めたことで、企業年金の受給権がもらえたことはラッキーでした。

企業年金だけで1,000万円以上ありますから、これがもらえるのともらえないのでは大きな違いです。

もともとJTCにおける退職金制度は一時金と企業年金の2本構成でしたが、2000年ごろに確定拠出年金が導入され、退職一時金の一部が確定拠出年金に移され、3本構成になったという経緯があります。

2社目(外資系)の退職金制度

最初に転職して移った会社(2社目)は米国資本のいわゆる外資系日本企業でした。

この会社には確定拠出年金のみがあり、退職一時金や企業年金といった制度はありませんでした。

ご存じのとおり、確定拠出年金は転職先にも制度があれば、そちらに移換して運用を継続できます。

私は移換して継続しました。

移換の際は一旦銀行預金相当の無リスク商品に全額スイッチングして移管先に移され、移管先の商品構成に応じてまたスイッチングするような作業を行います。

こうして確定拠出年金については2社目の在籍期間中も運用を継続し、会社からの掛け金ももらえたこともあって、2014年時点の¥5,557,592から¥11,819,682まで増やすことができました。

3社目(日系スタートアップ)の退職金制度

3社目の会社には59歳の時に移りました。

この会社はいわゆるスタートアップで、確定拠出年金制度も含め何も退職金に関する制度がありませんでした。

正確には、「ない」というよりは、今後の課題という位置づけです。

近い将来、確定拠出年金は導入するのではないかと想像しています。

一方、私が60歳になった時点では何もなかったので、確定拠出年金は全額一時金で受領しました。

確定拠出年金は、最近では70歳まで運用継続できるようになりましたが、私は自分のポートフォリオで運用したかったので、60歳になった時点で早々に解約し、全額一時金で受けとりました。

退職金の過去、現在、そして未来

すでに世間の常識になっていますが、サラリーマンの退職金制度の未来は明るくないでしょう。

退職金は会社の義務ではないので、もちろん社員との合意形成は重要なプロセスですが、会社の判断で制度を変更したり、極端な場合なくすこともあり得ます。

退職金は給与の一部を「お預け」にすることで、転職に対するマイナスのインセンティブとして働きますから、終身雇用という日本の雇用慣行を下支えしてきたことは言うまでもありません。

一方、終身雇用はとっくに崩壊してしまっていますから、退職金制度を維持する会社側のモチベーションは年々下がる一方です。

45歳以上の社員を対象に早期退職の募集をするなど、積極的に退職、転職してもらいたいと考えているくらいですからね。

そうなれば、退職金の総額は今後も減り続けることが当然想定されます。

おそらく制度として残るのは確定拠出年金(企業型DC)だけでになるのではないでしょうか?

私がJTCを退職したのは2014年で今から10年前です。

この10年間でどのくらい退職金は下がったのでしょうか?

興味が湧いてきたので調べてみました。

そこで厚生労働省の中央労働委員会が毎年集計して公開している「賃金事情等総合調査」を検索してみました。

賃金については毎年更新されていますが、退職金については毎年というわけではなさそうです。

最も最近のものでは令和3年(2021年)のものが見つかりました。

かなりの量のデータベースで、必要な項目を絞って表示することができます。

↓は、学歴:大学卒、労働者の種類:事務・技術系労働者、コース:総合職相当、退職事由:会社都合、退職金制度:退職一時金制度、時間軸:2021年、の場合です。

古い年次のものはこうしたデータベース形式ではなくpdfのファイルになっていたり、形式もまちまちですが、一応検索は可能です。

私が最初に退職した2014年に近いデータでは2012年のものが拾えたので、2012年と2021年で比較してみました。

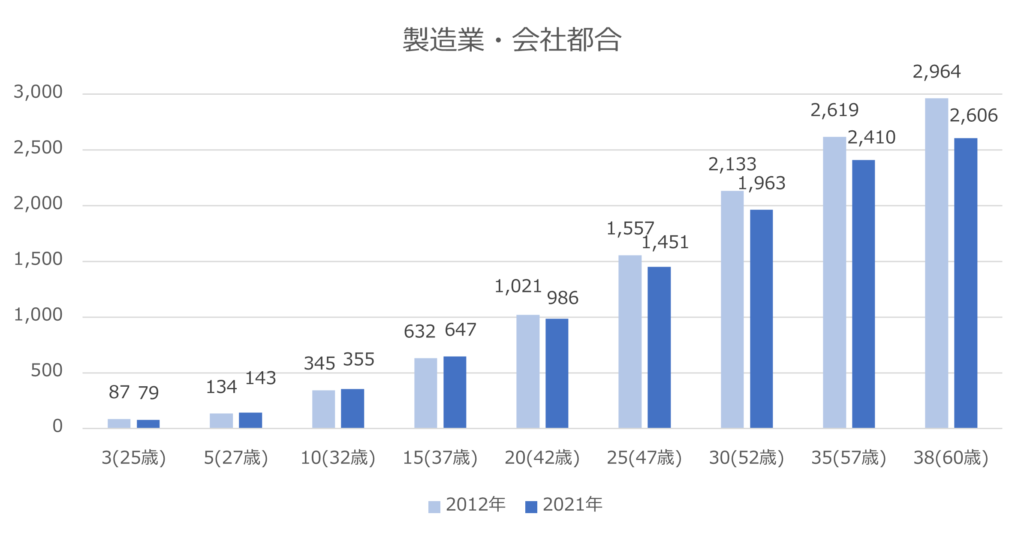

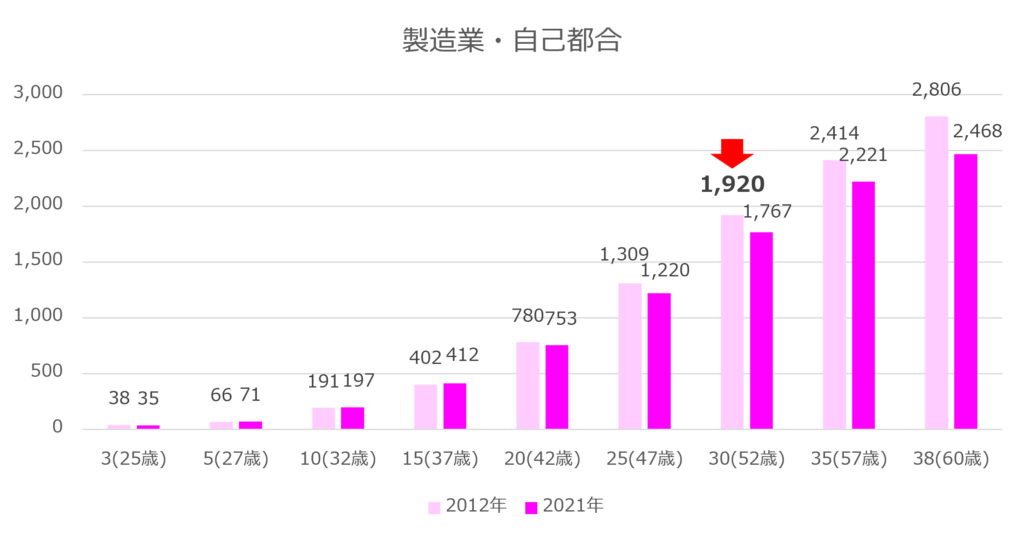

上の表の形式では見にくいので、製造業、大卒、総合職のカテゴリーで数字を拾ってグラフにしてみました。

縦軸が退職金で、単位は万円です。

横軸は退職時の「勤続年数(年齢)」で打点しています。

上のグラフが会社都合の場合の退職金、下のグラフが自己都合の場合です。

薄い棒が2012年、濃い棒が2021年なので、ぱっと見2021年の方が下がっているのは歴然と思いきや、よく見ると勤続15年くらいまでは2012年とくらべて2021年の金額はほぼ同額か、むしろ少額ながら上がっていたりします。

退職金は勤続年数が上がることで上昇率も加速するため、会社側としては勤続年数の長い社員の退職金を引き下げた方がコストカットの効果は高いので、こうなるのも当然と言えるかもしれません。

私が自己都合で2014年に退職したときの退職金は¥21,709,915でしたので、比較の対象となる平均値は下側のグラフの赤矢印で指した、52歳時点の2012年の金額1,920万円が最も近いと言えそうです。

製造業の平均より少し上の水準の退職金だったということがわかりました。

まとめ

私の退職金の金額と、在籍した3社の退職金制度などについて綴りました。

50代のサラリーマンの方は、会社の退職金制度をよく調べて、幾らもらえそうなのか確認しておくことをおすすめします。

若いサラリーマンの方は、退職金への期待は最小限にして、退職金がなくても老後やっていけるだけの資産形成に取り組むことを強くおすすめします。

退職金が出ると銀行から資産運用の提案のお知らせや電話が掛かってくるので気を付けるようにと、ネットには注意喚起が溢れていますが、幸い(?)私には何のアクセスもありませんでした。

退職一時金として銀行の口座に振り込まれたのが560万円程度だったので、銀行員の興味の外だったのかもしれません。

その意味では、退職金が一時金、企業年金、確定拠出年金に分割されていて却って都合がよかったと言えそうです。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント