皆さま、こんにちは!当ブログ管理人の悠爺です。

以前のブログで、ヘッジファンドの帝王レイ・ダリオ氏が個人投資家向けに提示したというオールシーズンズ・ポートフォリオを参考にして、自分用にアレンジしたコア・ポートフォリオを組んでいることを紹介しました。

私のような60代にとって資産運用は増やすことよりも、いかに守りながら安全に取り崩せるかが重要になってきます。

↑のブログではPortfolio Visualizerのモンテカルロシミュレーション機能を使って、さまざまなポートフォリオに対し、取り崩しに対する最も厳しい条件”Worst 10 years first”でサバイバル確率を評価しました。

ご存じの方も多いと思いますが、Portfolio Visualizerには豊富な機能が用意されており、無料で簡単に利用できる大変すぐれたツールです。

また、↓のブログでは、Portfolio Visualizerが用意しているPortfolio Optimizerにある効率的フロンティア(Efficient Frontier)を分析する機能を用いて、今のコア・ポートフォリオからさらにシャープレシオを改善し、効率的フロアティアに乗る「最適ポートフォリオ」を試算してみました。

そこで今回は、この「最適ポートフォリオ」が取り崩しに対してどのくらい強いのか、つまり「最強ポートフォリオ」でもあるのかどうかについて、再度モンテカルロシミュレーションによって検証してみます。

以下、Portfolio VisualizerをPVと略記します。

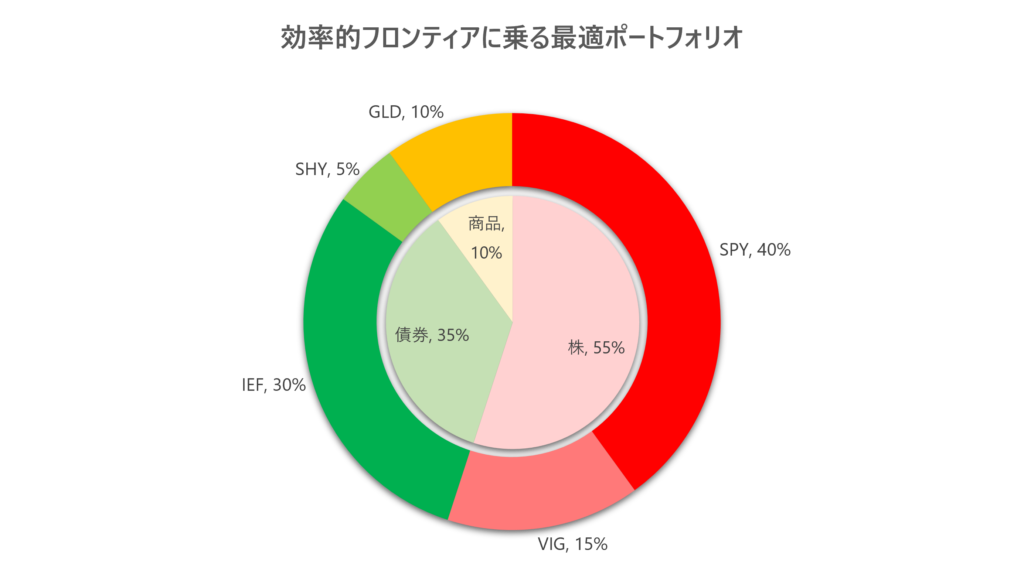

最適ポートフォリオ(思い出し)

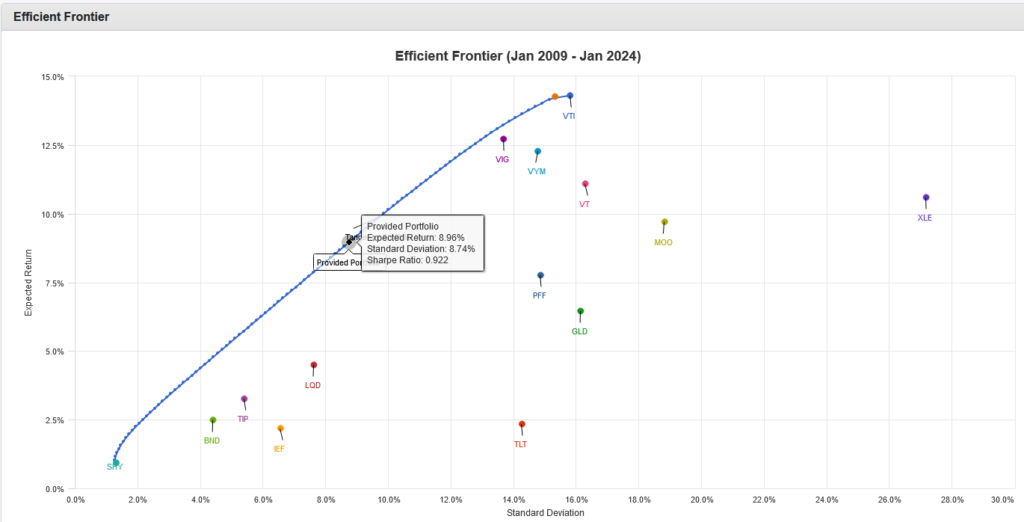

字が小さくて恐縮ですが、↑の2つ目のリンクのブログで説明した「最適ポートフォリオ」とは、↓の図で吹き出しが出ている点のところにあるもので、この青い線がいわゆる「効率的フロンティア」になります(PVが出力した図です)。

パイチャートで表すと以下のようなポートフォリオになります。

株、債券、商品をブレンドした顔つきをしており、オールシーズンズと似ていますが比率と銘柄が異なります。

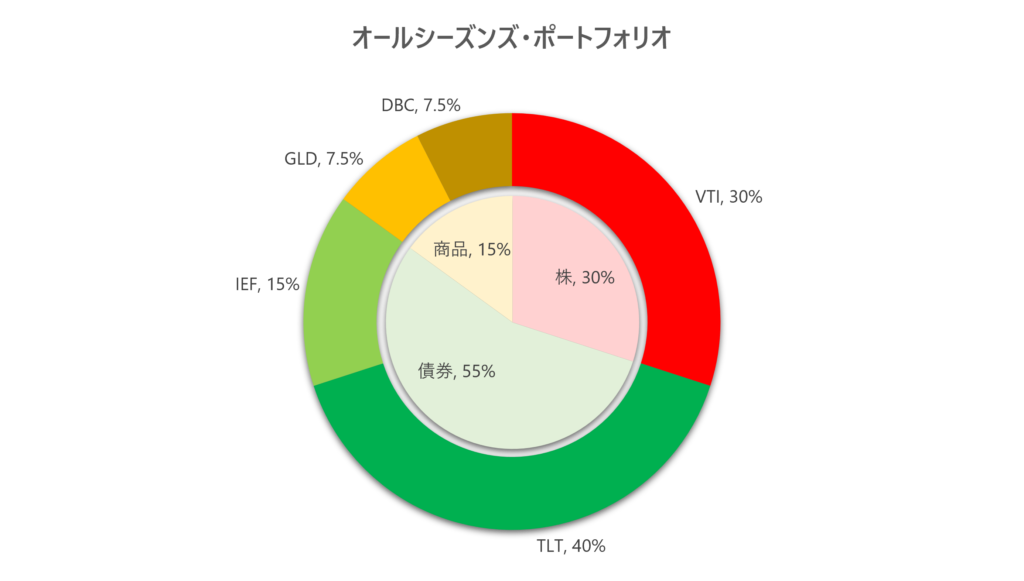

↑と同じフォーマットでオールシーズンズ・ポートフォリオを描くと↓になります。

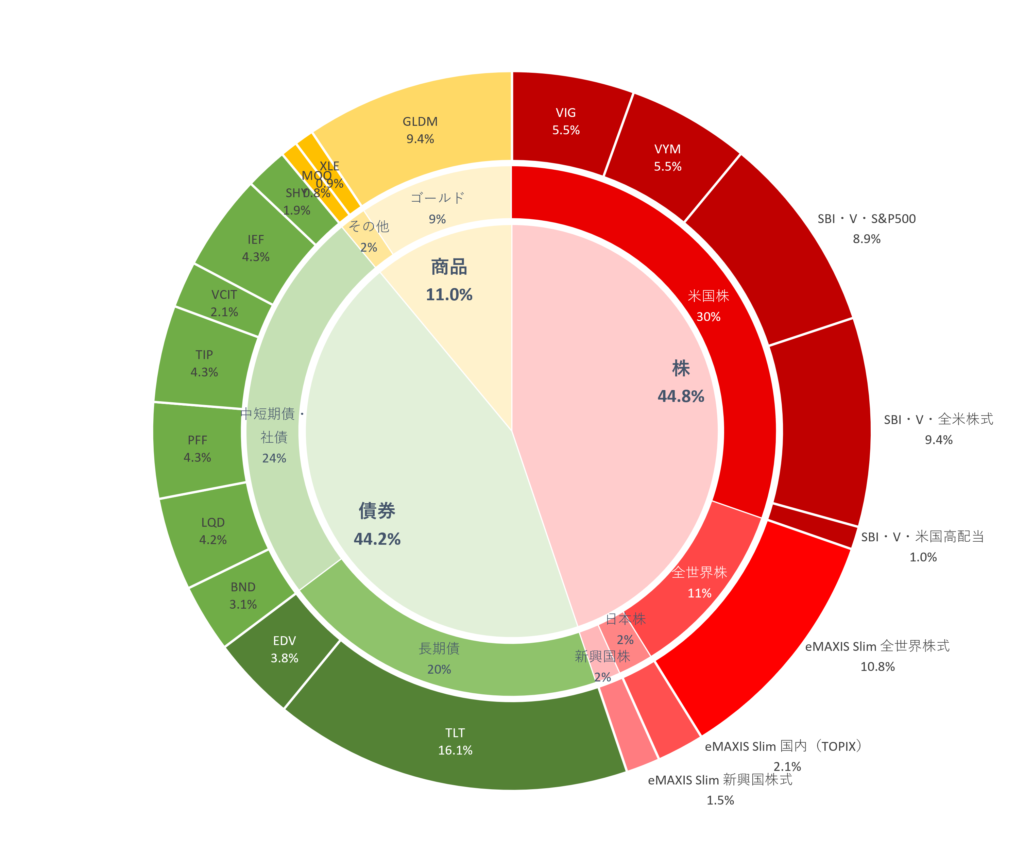

実際に私が運用しているコア・ポートフォリオは、毎月の資産状況で公開していますが(↓2024年4月公開)、PVに入力するため、投資信託を類似の米国ETFに置き換えるなど、少し手を入れています。

自分のポートフォリオを以下「悠爺」と呼ぶことにします。

3つのパイチャートを比べてみると、悠爺は最適ポートフォリオとオールシーズンズの中間のような顔つきになっています(株と債券の比率など)。

最適に近づけるには、もう少し株の比率を上げてもよいことになりますが、σ(標準偏差)とリスク許容度から慎重に考えたいと思います。

今すぐにポートフォリオをいじることはしません。

取り崩しサバイバルシミュレーション

モンテカルロシミュレーション

過去のブログにも書きましたが、運用しながら定額で取り崩す場合、取り崩し開始から早々に相場が悪化し、マイナス運用が続くと元本を毀損してしまい、運用しない場合よりも早く資産が枯渇してしまうリスクがあります。

このリスクはSequence of Returns Risk (SRR)として知られており、最近では日本の書籍でも「収益率配列のリスク」という訳語で参照されるようになりました。

このリスクに対する日本のエバンジェリストといえば、野尻哲史さんです。

対策としては定額取り崩しではなく定率取り崩しにすること、運用資産と預金のセットで取り崩すなどが有効であることが知られています。

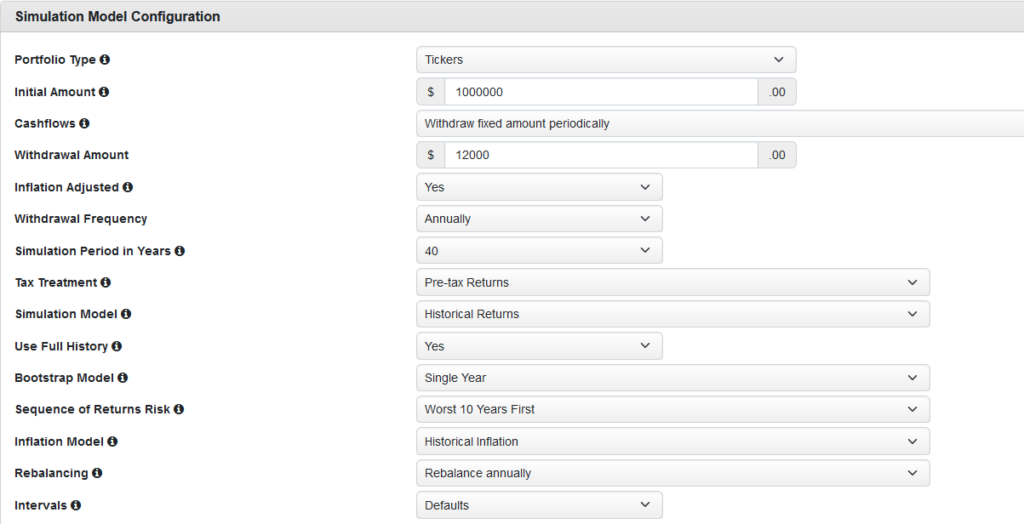

ここではSRRに関して、PVで設定できる最も厳しい条件として”Worst 10 years first”を設定し、定額で取り崩した場合、40年後に資産枯渇せずに生き延びている確率をモンテカルロシミュレーションで計算します。

PVでの具体的なシミュレーションの実行については、過去のブログで紹介したものと同じ条件で今回も実行します。

| モンテカルロシミュレーションの設定項目 | 設定値 |

| Initial Amount(資産額の初期値) | $1,000,000 |

| Withdraw Amount(年間の取り崩し金額) | $12,000 |

| Simulation Period in Years(シミュレーション期間、年) | 40 |

| Sequence of Returns Risk | Worst 10 Years First |

「最強」ポートフォリオは?

上述のとおり、「最適」ポートフォリオとは、効率的フロンティアに乗るポートフォリオのことで、これはシャープレシオを最大化することを意味します。

これに対し、「最強」ポートフォリオとは、上記の取り崩しに対して40年後に生き延びている確率が最も高いポートフォリオと定義することにします。

今回は以下の8つのポートフォリオでシミュレーションしました。

- 最適ポートフォリオ

- オールシーズンズ

- 悠爺

- VT 100%

- VTI 100%

- VYM 100%

- QQQ 100%

- SPY 100%

それでは結果を見ていきましょう。8位(一番弱い)から1位(一番強い)の順で発表します。

第8位

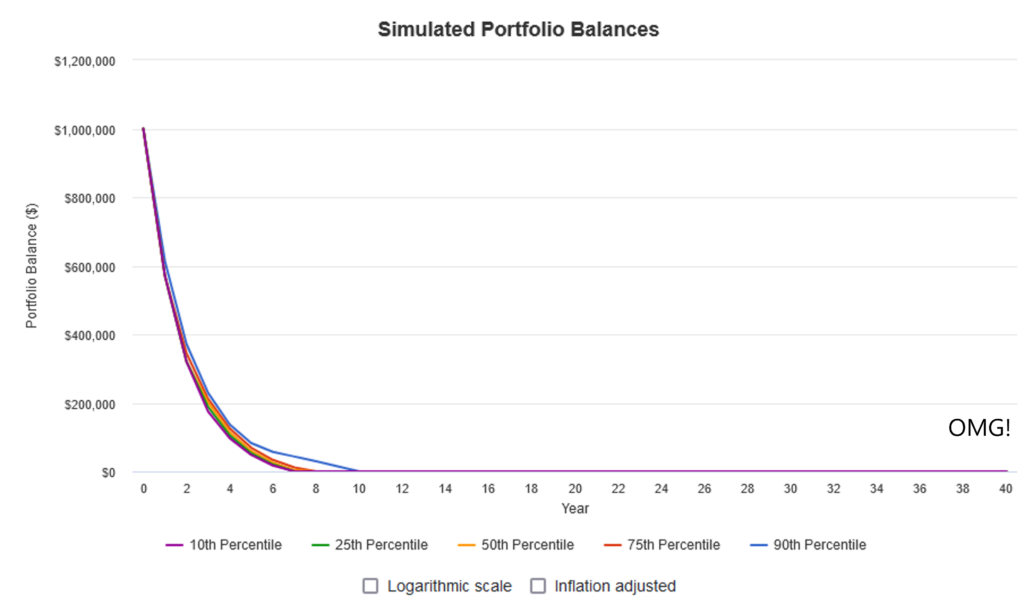

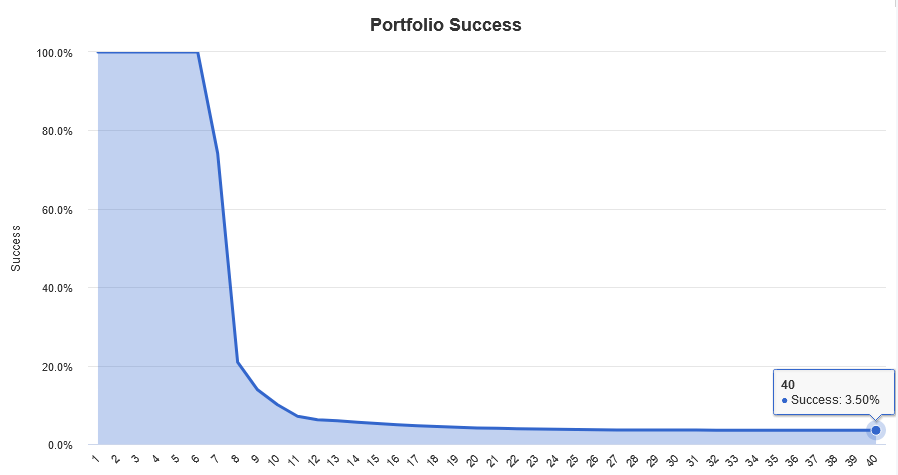

ご想像のとおり、こちらのポートフォリオはQQQ 100%です。

40年後の生存率はわずか3.50%です。

“Worst 10 years first”は、現実離れした「いじめ試験」ですから真に受ける必要はありませんが、Sequence of Returnsに対して非常に敏感なETFと言えるでしょう。

PVにおいてデータのアップデートが進んだため、前回のシミュレーションと全く同じ数字にはなりませんが、傾向は変わらないと思います。

QQQ1本で資産を目標金額まで増やせたとしても、そのまま取り崩しに掛かるのは、相当なリスクです。

いわんや「レバナス」をや、です。

第7位

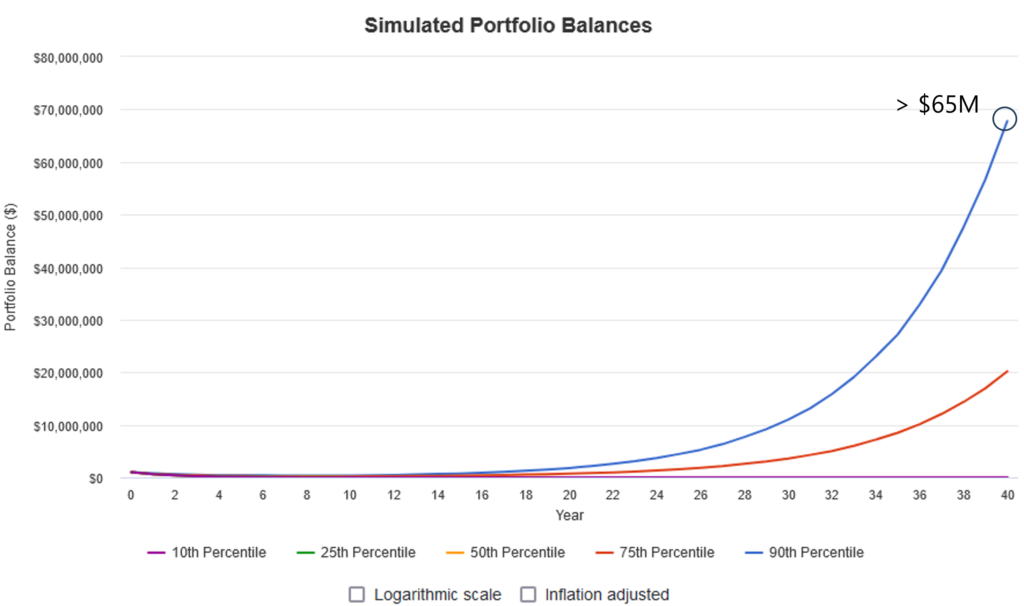

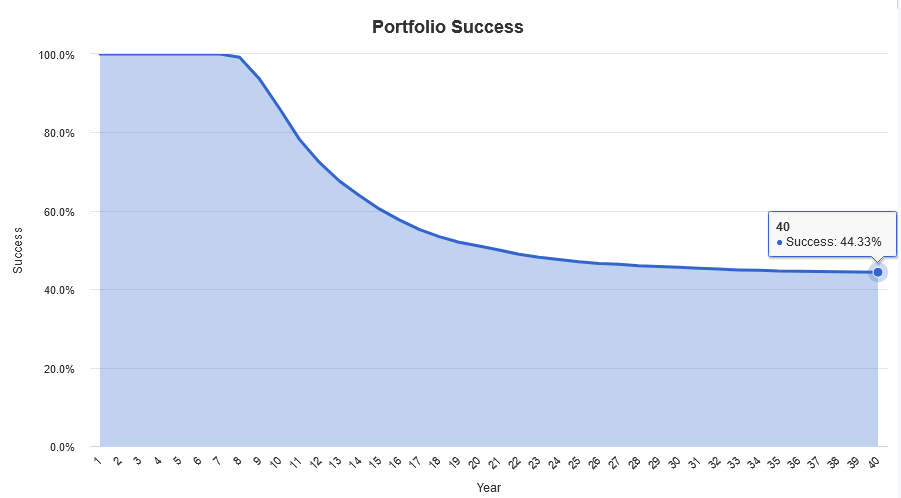

こちらはVTI 100%です。

生存率44.33% — QQQと比べたらアメリカ丸ごとに分散させたVTIの方が生存率が高くて当然ですが、それでもかなりのリスクと言えるでしょう。

一方、上のグラフから10%の確率で40年後に資産が6.5倍=$65M超になっている可能性もあることがわかります。

第6位

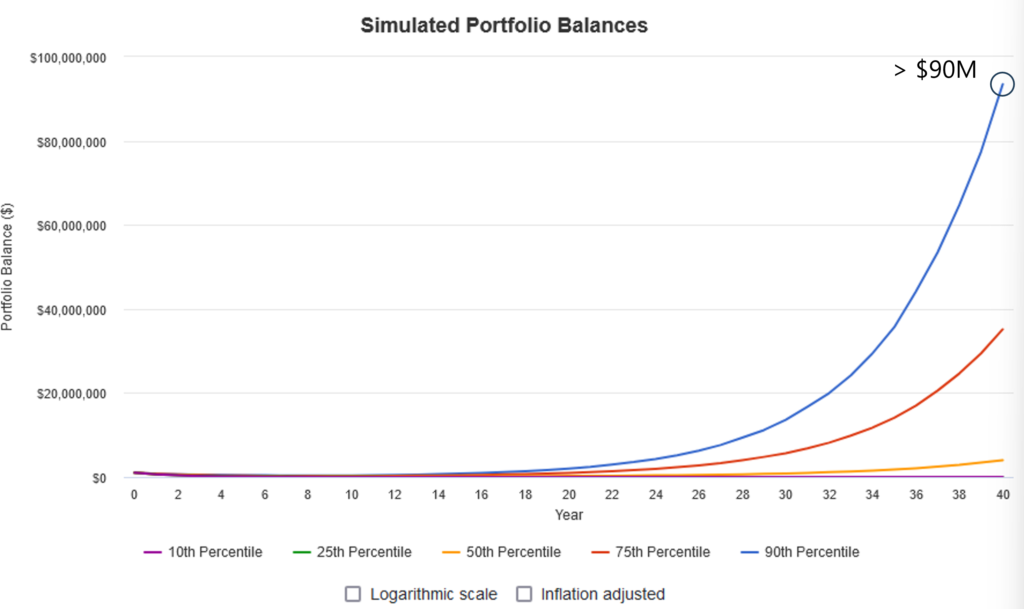

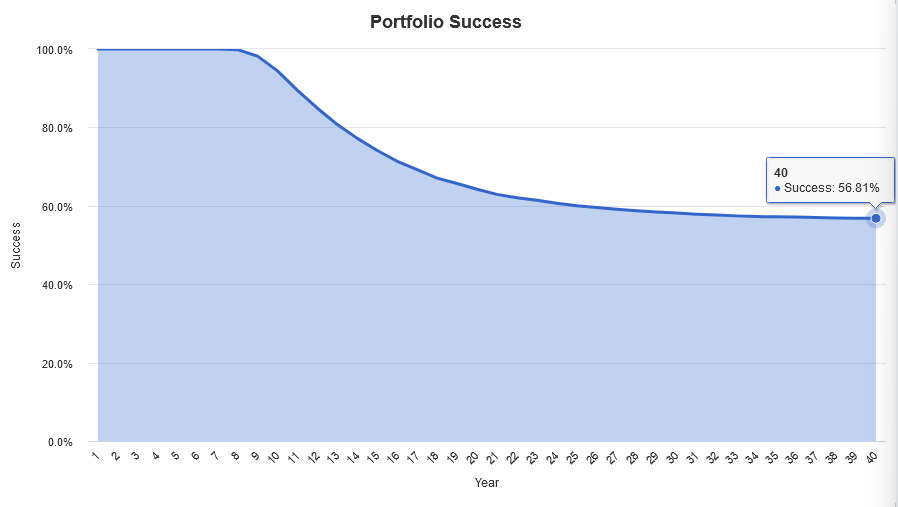

こちらはSPY 100%です。

生存率56.81% — 意外なことに、より広く分散されているVTIよりもSPY = S&P 500の方が生存率が高くなりました。

また、10%の確率で40年後に$90M超になるという結果になりました。

感覚的には「?」なところもありますが、これだけ見るとVTIよりもSPYの方がよさそうですね。

第5位

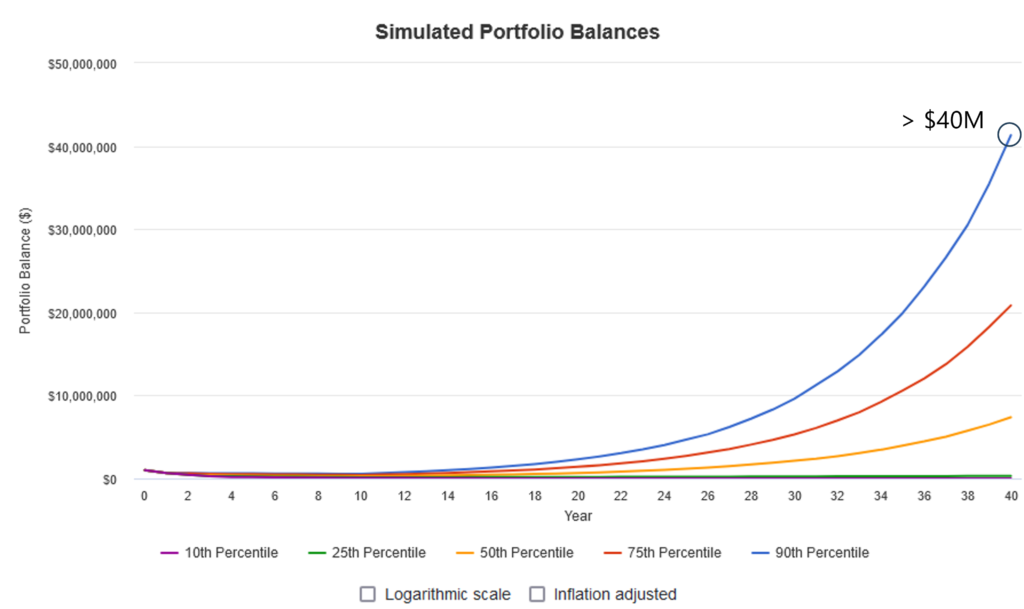

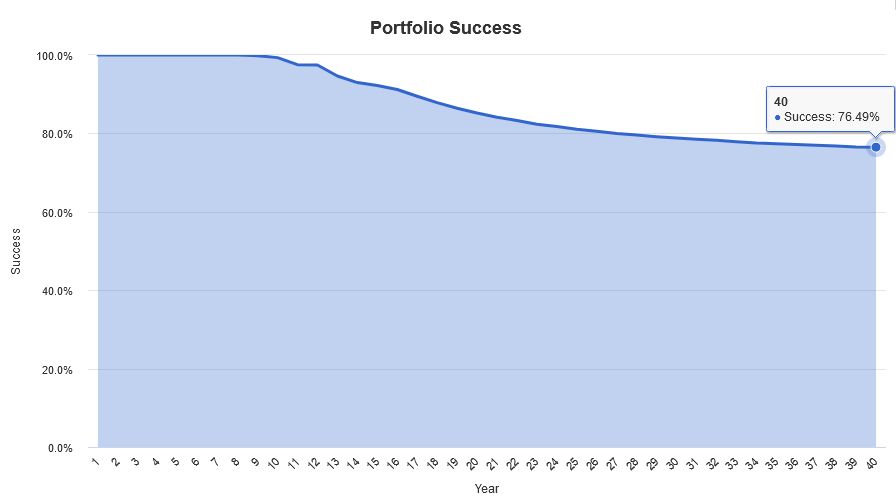

そしてこちらがVYM 100%になります。

高配当ETFで成長力はVTIやSPYに及ばず、40年後の金額も低くはなりますが、生存率が76.49%まで改善します。

第4位

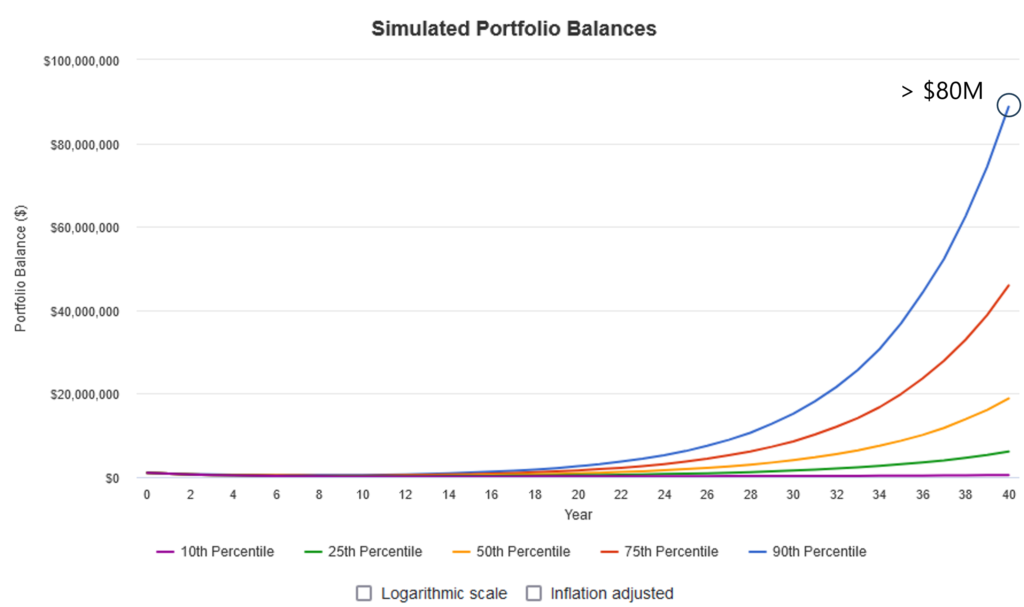

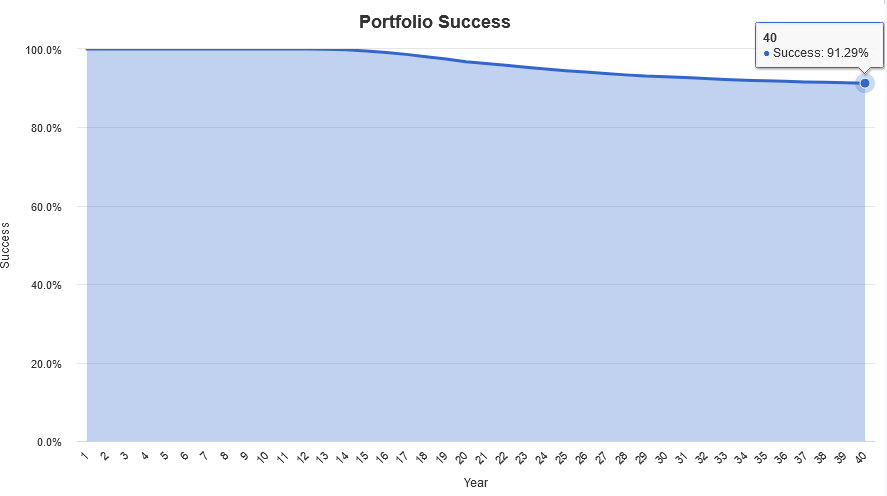

こちらはVT 100%です。

いわゆるオルカンですね。なんと、生存率が91.29%にアップしました。

株100%でありながら、この堅牢さはすごいです。

これなら資産形成だけでなく、老後の取り崩しまでオルカン一本でいけそうな感じがします。

でも、感覚的にVTI, SPYと比べて生存率が高すぎる気がします。

この点については後でまた考えてみます。

第3位

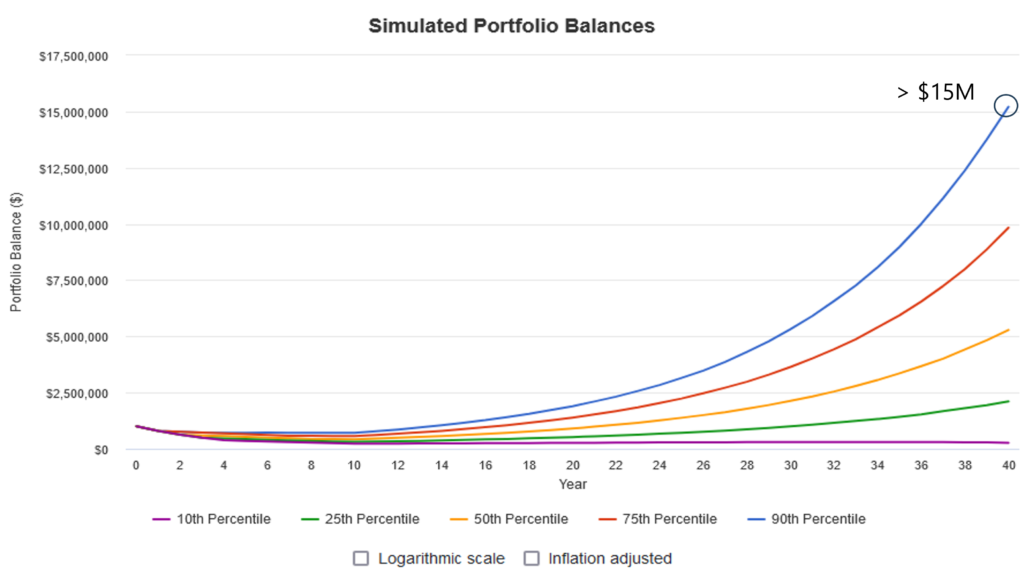

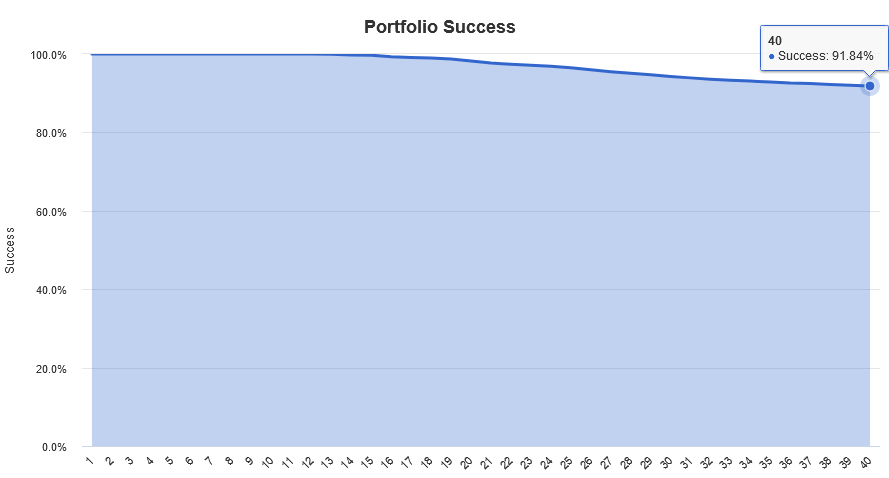

こちらはオールシーズンズです。

91.84%と高い生存率を出していますが、株がVTIでポートフォリオ全体の30%しかないので、確率10%で狙える40年後の資産額は$15M超まで抑えられてしまいます。

これだけ見たら生存率がほぼ同等のVT 100%の方が魅力的ですね。

第2位

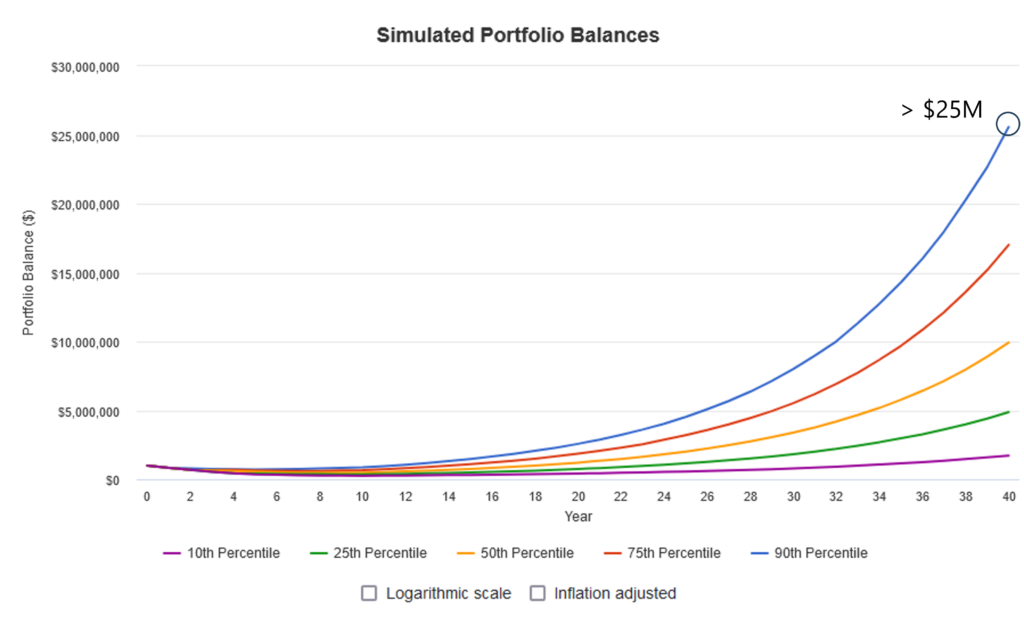

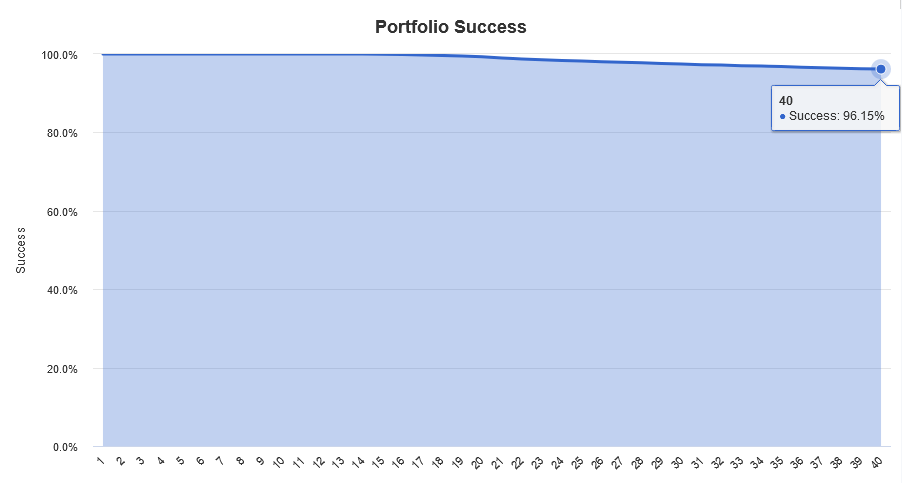

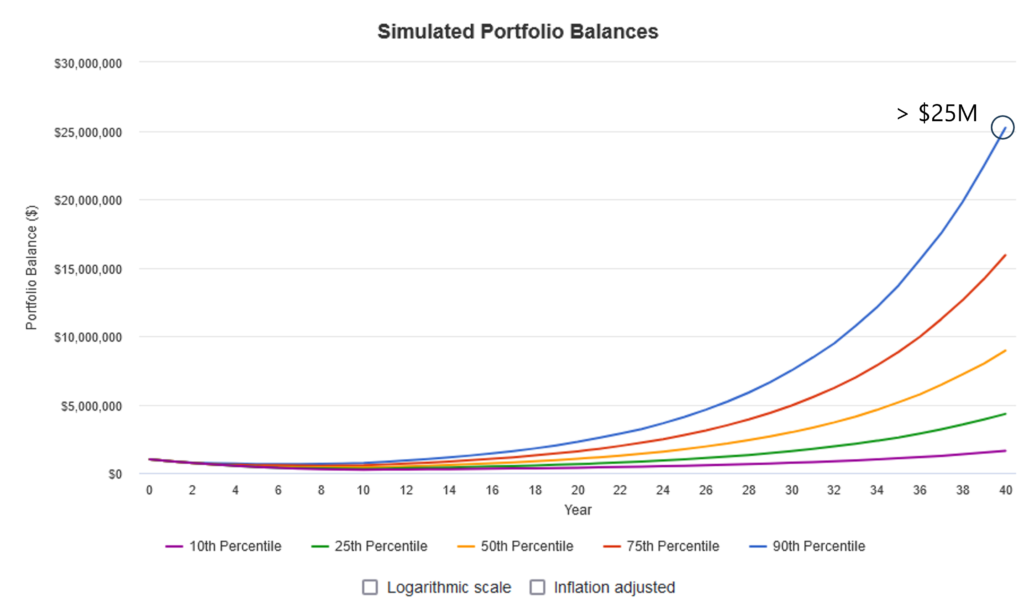

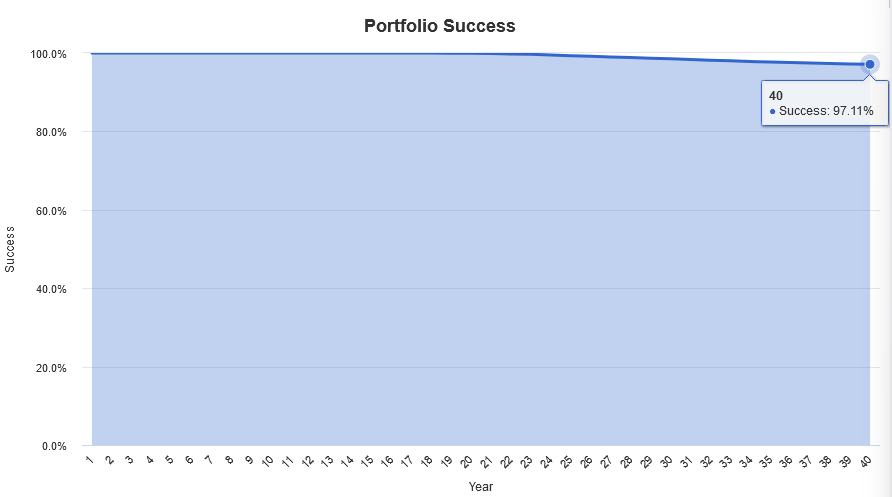

そしてこちらが悠爺(自分)のポートフォリオです。

40年後生存率96.15%で、確率10%で資産は2.5倍の$25Mを超えると試算されました。

オールシーズンズより生存率が若干高く、資産金額も高いので、今のポートフォリオからオールシーズンズにシフトする必要はなさそうです。

第1位

そして1位すならち最強ポートフォリオは、予想どおり効率的フロンティアに乗る「最適ポートフォリオ」となりました。

40年後の生存率97.11%で最強、確率10%で資産は2.5倍の$25M超です。

資産金額を見ると悠爺とほぼ一致、生存率が約1%改善といった感じです。

以上の結果を表にすると以下となります。

| 順位 | ポートフォリオ | 生存率 | 10%で到達資産額 |

| 1 | 効率的フロンティア・最適 | 97.11% | >$25M |

| 2 | 悠爺 | 96.15% | >$25M |

| 3 | オールシーズンズ | 91.84% | >$15M |

| 4 | VT 100% | 91.29% | >$80M |

| 5 | VYM 100% | 76.49% | >$40M |

| 6 | SPY 100% | 56.81% | >$90M |

| 7 | VTI 100% | 44.33% | >$65M |

| 8 | QQQ 100% | 3.50% | OMG! |

まとめと考察

効率的フロンティアに乗るシャープレシオを最大化した最適ポートフォリオが、取り崩し耐性で見て最も堅牢であり、まさしく最強のポートフォリオであることがわかりました。

最適ポートフォリオは、リターンを固定してみた時、もっともσ(リスク)を抑えたポートフォリオなので、リスクの最小化が取り崩し耐性を高めていると考えると納得の結果だと思います。

ところで、本編でも触れましたが、VTがSPYやVTIと比べて40年後の生存率が圧倒的に高くなった点は不思議です。

今回は「いじめ試験」の意味でWorst 10 Years Firstの設定でモンテカルロシミュレーションを実行しましたが、VTはSPYやVTIと比べて歴史が浅いETFのため、worst 10 yearsの取り込みがSPYやVTIと比べて緩くなっているのではないかと考えています。

この点については、もう少し条件を変えてシミュレーションしてみるなど、今後も分析と情報収集を継続します。

何か気づきが得られたらまたご報告します。

VTのような全世界株を無分配の投資信託(オルカン)で積み立てていくのは、効率よく資産が増やせる上、再現性も高いので、まさに王道の投資手法と言えるでしょう。

一方、資産形成が終了し、運用しながら取り崩していくいわゆる「資産活用」期においては、株100%での運用になるため、SRRを回避する工夫がより一層必要になってきます。

私は58歳から投資を始めたので、投資による資産形成期を経験していません。

いきなり資産活用から始めることになったため、いかにして堅牢なポートフォリオを組み、安全に取り崩すかという発想から取り組んでいます。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント