皆さま、こんにちは!当ブログ管理人の悠爺です。

昨年(2024年)12月に純金融資産が2億円に到達しました。

今年(2025年)に入ってからは冴えない運用が続いていますが、何とか2億円の大台はキープできている状況です。

そこで今回はこれまでの運用を振り返りながら、心掛けてきたことなどを総括してみようと思います。

皆さまの資産運用、老後資金対策のヒントになれば幸いです。

振り返り

資産ヒストリー

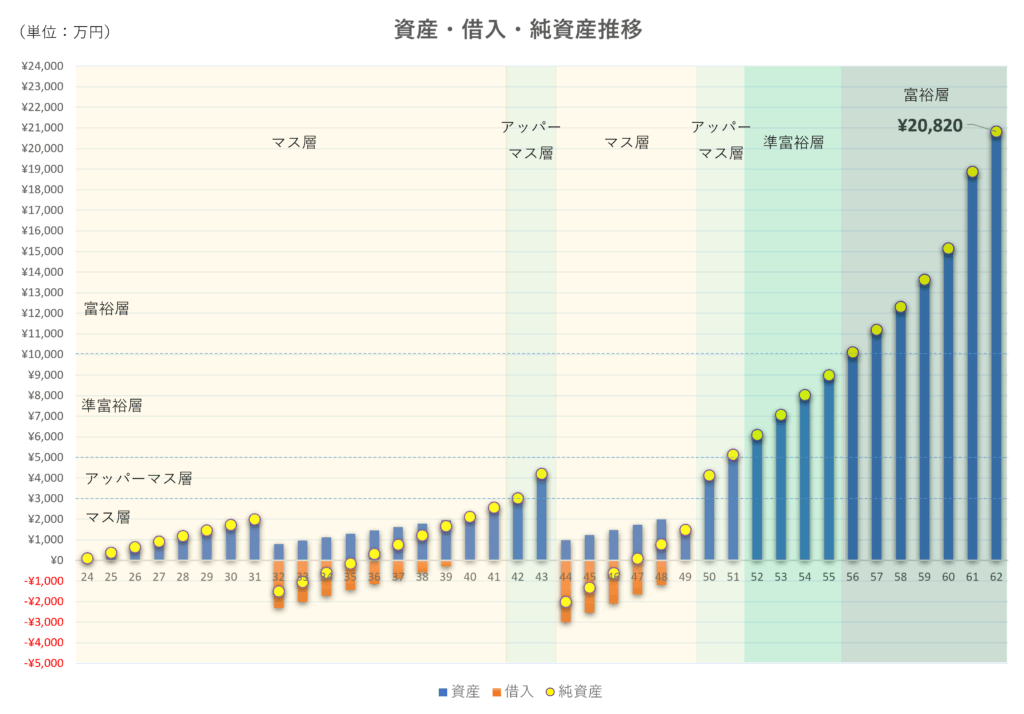

社会人になりたての24歳ごろからの資産ヒストリーをアップデートしてみました(↓)。

グラフの横軸は私の年齢を表しています。

棒グラフの青が手元の金融資産、オレンジが借金でマイナス方向で表しています。

黄色の〇が青とオレンジを合算した純金融資産になります。

私の44歳の時点での純資産はマイナス2,000万円に沈んでいたことが見て取れます。

このヒストリーについて、借金の中身や不連続に推移している背景などについては、過去の投稿で解説していますので、興味のある方はどうぞ(↓)。

資産額の目標

50歳のころ職場が消滅するリストラがありました。

私は運よく転職できたのですが、その時の体験から老後資金について少しずつ考えるようになりました。

そのころに考えた資産額の目標は、7,000万円でした。

まだ投資には手を出していなったのですが、

- 年金に加えて年100万円程度の配当収入があるとよい

- インカムゲイン2.5%、キャピタルゲイン2.5%、計5%の年利回りで資産運用したい

と漠然と考えていました。

インカムゲイン2.5%で手取り100万円の配当金を出すには、配当金に対する税率が20%として、100万円の50倍=5,000万円が元本として必要になります。

ただ、資産が5,000万円ピッタリだとすると全額を投資に突っ込まないといけません。

それはさすがに危険なので、5,000万円の投資元本に対し、現金2,000万円程度をいつも手元においておき、合計7,000万円くらい必要だろうと考えていました。

56歳のときすでに1億円に到達

転職した会社で生き残るため、仕事に没頭しているうちに資産に対する関心が薄れていきました。

まあ何とかなるだろうと思って、ほったらかしになっていたのですね。

外資系企業に転職したことで自社株がインセンティブとして与えられたのですが、確定申告の準備のため資産額を計算したら1億円を超えたことに気づきました。

これなら5,000万円を元本として株式投資をやるだけの原資は確保できていると判断、57歳の時にあれこれ情報収集して1年間自学自習し、58歳でようやく自分の証券口座を開設して資産運用を始めました。

運用成績は年7%弱くらい

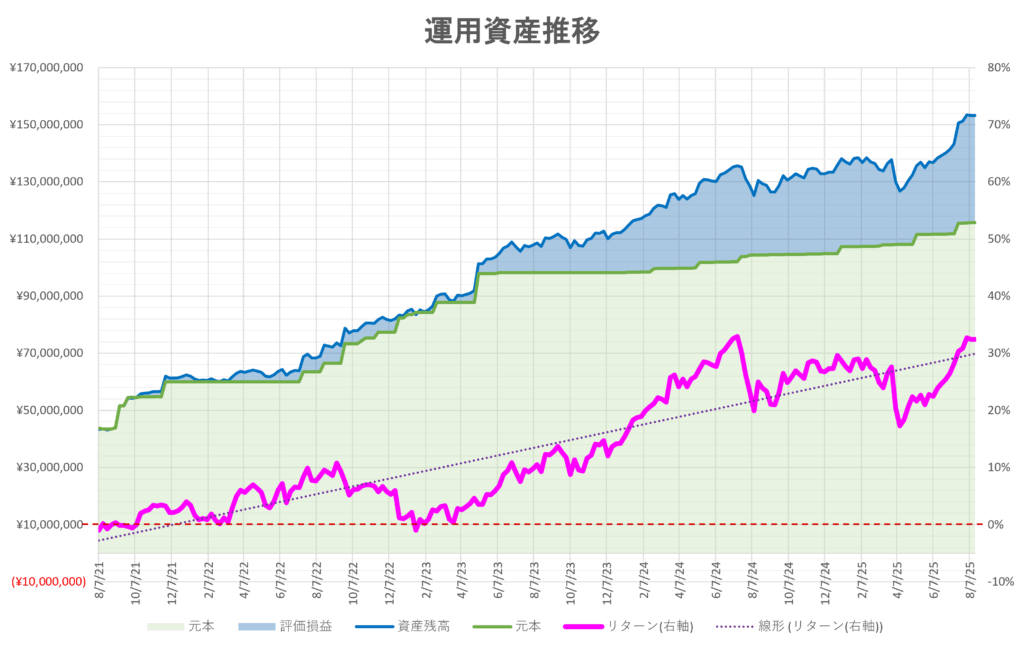

2021年8月に、毎月報告しているコア・ポートフォリオをベースに、4,000万円を投資元本として突っ込みました。

その後の運用成績は↓のイメージです。

ピンクの折れ線が累積のリターンを表していますが、2023年1月にはマイナスすなわち元本割れしており、運用を始めてから1年半くらいの間、冴えない状況が続きました。

まあ、素人がいきなり手を出しのだからこんなものだろう、と思ってペースを崩さず元本を増やしていったところ、2023年後半からようやく含み益が出始め、直近でようやく累積で30%の利益になりました。

運用を開始してちょうど丸4年ほど経っているので、4年で30% ⇒ 年利回り6.8%くらいのイメージです。

50歳のころに立てた目標値 = 年利回り5%は、結果として達成はできました。

今後の目標

分配金(配当金)の実績は昨年(2024年)で280万円に達しており、当初想定していた100万円はクリアしています。

このため今年(2025年)は分配金の目標を300万円に設定していますが、これまでの我が家の生活スタイル、生活費から、当面これよりも高い金額にする必要性はなさそうです。

今後は金額の目標よりも、検討すべき項目として

- オルカンなど無配のインデックスファンドの取り崩しルールを決める

- 株式市場が暴落したときの行動ルールを決める

の2つがあると考えています。

検討結果については、またこちらのブログでご報告します。

心掛けてきたこと

これも振り返りの一部ではありますが、金融投資に限定せず、少し幅広に50代後半から心掛けてきたことを綴ってみます。

私はお金を貯めることを人生のゴールにはしない方がよいと考えていました。

無駄なお金は使いたくないですが、一方で節約=我慢はできればしたくないです(当たり前ですね)。

そんないい加減な態度で、かつ目標も明確に定めなかったので、前掲のグラフのとおり40代までほぼずっとマス層にいました。

そしてそれでもよいと当時は思っていました。

老後を意識しだした50代になってからは、さすがにそれではまずいと思い直して目標資産額を考えるようになりました。

とはいえ、お金は結果でしかないと今でも思っていますし、人生のゴールはもっと主体的で個性的であるべき、というのが私の基本的な姿勢です。

以上を踏まえ、ざっと10個私がこれまで心掛けてきたポリシーを挙げると、

- 金融投資の前に自己投資

- 成長とはストレス耐性を高めること

- 適切なリスクを取る

- お金を追わない

- 時は金なり

- 腹落ちするまで考える

- 他人と比較しない

- 子供には倹約と自制を教える

- 親の財産をあてにしない

- 借金は早く返す

といったところです。

少し解説を加えます。

金融投資の前に自己投資

ここで自己投資とは、「稼ぐ力」を身につけるための投資と「人脈形成」への投資を意味します。

若いうちから積立投資を行い、時間を味方につけて億円超えの資産を築くのは、今の時代の王道ですが、行き過ぎた金融投資によって自己投資が犠牲になってしまっては本末転倒だと思うのです。

私が若いころ、積立投資という考えすら普及していませんでした。

自己投資にお金と時間を注いでいたので、貯蓄はさほど増えず、資産で言えば40代終盤までほぼずっと「マス層」でしたが、50代で転職もスムーズにできましたし、50代からの金融投資でも老後資金の準備は十分間に合いました。

やはり稼ぐ力と人脈は大事だと痛感しました。この2つが人生の「想定外」に対する最大の防御になることは間違いありません。

成長とはストレス耐性を高めること

会社員をやっていると、往々にして無理難題としか思えない調整作業に追い込まれることがあります。

これはストレスですね。

あとは会社の重鎮が揃った会議の場での説明やプレゼンなど。テーマにもよりますが、明らかにこちらに矛先が向くに決まっているような場面とか、本当にストレスです。

でも人間って、もがきながらそうした場面でのサバイブ法を学ぶものです。

そしてそれを一旦身につけると、あれほど緊張してストレスに感じていた場面が何とも感じなくなるのです。

皆さまはそのようなご経験はないでしょうか?

それが成長した証なのだと思います。

会社員であろうと個人事業主であろうと対人関係にまつわるストレスから逃れることはできません。

それを克服して初めて人は動くし、お金も動くようになる。

ストレスは過剰になると害でしかありませんが、自己成長には絶対欠かせない栄養源だと考えています。

適切なリスクを取る

40代後半を過ぎてからの転職、さらには会社員をやめて独立開業するという選択はそれなりのリスクを伴いますし、リスクに対峙するストレスを大いに感じることと思います。

言い古されたことですが、リスクを全く取らないことは却って大きなリスクを抱え込むことになります。

元本割れのリスクを恐れて資産を全額現金で持ち続ければ、インフレに対するリスクヘッジができません。

ずっと同じ会社に勤めてその会社でのルール以外に通用しない人間になってしまったら、その会社の経営状況と一蓮托生になってしまいます。

私は転職して直後、やはり時に後悔した場面もありました。

それでも安定だけを求めてしがみついていたらどうなったかを考えると、適切なリスクを取ることの重要さを身にしみて感じます。

お金を追わない

不思議なもので、お金を追い求めるとお金は逃げていき、お金のことを忘れて仕事に没頭しているとお金の方から近寄ってくるものです。

皆さまはそのようなことを感じたことはありますか?

お金がほしいという気持ちが前面に出ているときは、マインドが「テイク・ファースト、ギブ・セカンド」になっていて、それが相手を警戒させてしまい、結果として自分自身をお金の流れから遠ざけてしまうのだと思います。

ギブ・ファーストから始めて相手に貢献すれば、お金の方から追いかけてくるものです。

もちろん相手が本物か詐欺か見分けることは重要です。詐欺にギブしても当然損するだけですから。

時は金なり

会社員をやっていると、一日のスケジュールを立てること、また、やることの優先度の整理と掛ける時間の設定の重要性が痛いほどわかってきます。

八方美人にしていたらスケジュールを埋められてしまいますから、時には依頼を断る勇気も必要でしょう。

私は会社には早めに出社して、一日の段取りを集中して考える時間を確保するようにしています。

これは癖として身についてしまっているので、休日の過ごし方も同様です。

休日くらいダラダラ過ごしてもよいとは思うのですが、なんか時間を無駄にしているような罪悪感を感じてしまいます(これは病気かも?)。

腹落ちするまで考える

何事信念を貫くのはしんどいものです。

反論の余地がない確実な証拠が出せるのはすでに結果が出たときでしかなく、将来に向けて何かを決断するときには必ず不確実性を伴います。

思ったような結果が出なければ気持ちがゆらぎますし、周囲からの批判にさらされる。

投資でポートフォリオを組んだり、売買や取り崩しを実行するときも同じでしょう。

最後は自問自答で腹落ちするまで考え抜くしかないのだと思っています。

「あの人がああいうのだから」

それだけで本当に決断できるのか?

結果、思った通りにならなかったとき、「あの人」のせいだ!と思わないように、自分で腹落ちするまで考えることが大事です。

他人と比較しない

これは口で言うほど簡単ではありません。

人間は承認欲求をどうしても満たしたがるもので、私自身もこの欲求から逃れることはできていなません。これは認めざるを得ないと思っています。

他人と比較しない、というのはある側面での話であって、それを貫ける人は別の側面でひそかに他人と比較し、自分の優位性を確認しているケースが殆どだと思います。

人生において時間、お金は有限ですから、何かを選択すれば他を犠牲にすることになります。

犠牲にしたものは当然他人との比較において不利になりますから、あえて比べないことです。

ただ、やり過ぎると周囲から浮き上がってしまうかもしれません。

それが耐えられる範囲であればよいですが、孤立に陥るようだったら環境そのものを変えた方がよいかもしれません。

子供には倹約と自制を教える

簡単に言えば甘やかさないことです。

そして簡単にモノを与えないこと。

与える場合は、そのモノを得るためにはどれだけの労力と時間がかかるか、世の中の仕組みなどをセットで教えること。

貰えて当たり前という感覚が子供のうちに身についてしまうと、親離れさせるのに苦労することになります。

住んでいる地域、隣近所の生活水準など、どうしても一定の影響を受けてしまうこともあると思いますが、その場合でも親の見栄で子供を振り回さないことが大事です。

親の財産をあてにしない

私の親は二人とも他界していますので、相続も済んでいます。

親が残した財産の9割以上、ほぼすべてを兄弟に渡したので、私の手元に残った金額は少額でした。

実は毎月報告している資産状況の中に含まれているのですが、毎月の変動の中に埋もれてしまってわからないくらいです。

それでも特に損をしたなどとは思っていません。

最初から当てにするから遺産分割でもめるのであって、当てにしなければ心は平和なはず。

私は自分の子供には資産額については言っていません。今から当てにされても、相続のタイミングに幾ら残っているかなんてわからないからです。

自分で稼いだお金で生きる。これが基本です。

借金は早く返す

住宅ローンをあえて返さずに手元に現金を残し、それを投資に突っ込んだ方が有利、という考えが少しずつ世の中に浸透しているのを最近感じます。

私はこの考え方を否定するつもりは全くありませんが、自分はそうはしませんでした。

住宅ローンの返済は資産運用の出来不出来によらず、毎月定額で必ずやってきます。

今勤めている会社の経営が盤石で、将来に割って給与が保証されているならそれでもよいでしょう。

しかし、会社の経営が傾いてリストラされた、同時に景気が悪くなり株価は暴落した、といった不幸が重なったら、最悪のタイミングで運用資産を売却して一括返済して逃げ切らざるを得ないかもしれません。

私はそこまで最悪ではなかったけれどもリストラの恐怖は経験したので、運用よりも借金返済を優先する派です。

稼ぐ力さえあれば、あとで幾らでも取り戻せますから。

まとめ

資産履歴と私がこれまで心掛けてきたことを振り返ってみました。

人それぞれ、人生に対する価値観や意識は異なると思います。

何が正解か、それは人によるとしか言えません。

皆さまがご自身の正解にたどり着き、心穏やかな暮らしを送れますことをお祈りいたします。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント