皆さま、こんにちは!当ブログ管理人の悠爺です。

今回は65歳以降、私も妻も年金受給者になったときの手取り収入を試算してみます。

直近のねんきん定期便に記載の金額や、ねんきんネットを活用して公的年金の受給額をシミュレーションし、社会保険料や税金を自分なりに調べて計算してみました。

以前のブログ記事で、リタイア後の生活費を予測してみました。

それによると

265,616円(月額)

でしたので、12倍して年換算すると

3,187,392円(年間)

となりますから、これをある程度上回る手取り収入が見込めれば、経済的には悠々自適に近づいたと言えそうです。

さて、どうなるでしょうか。

前提条件

試算にあたり、前提条件を整理します。

収入源

収入源は以下と仮定します。

本人:

- 公的年金

- 企業年金※

- 配当金=資産運用で得られる分配金

妻:

- 公的年金

個人的には年金受給しながらフリーランスでストレスなく少額でも稼ぎたいという思いはありますが、今のところ確たる当てはないため、ここではカウントしないことにします。

リタイアの時期、配当金の見通し

現在(2024年4月)私は61歳ですが、早ければ62歳になる直前のリタイアを視野に入れています。

従って以下の試算では、61歳と11カ月まで今の収入で働き、その後リタイアする場合を想定します。

公的年金および企業年金の受給開始時期は65歳からとします。

それまでの間は配当金収入と不足を補うための労働収入を想定し、配当金は2023年の実績がずっと続くものと仮定します。

配当金の申告

株等の金融資産の運用益を配当金で得た場合の課税方式については、現在以下の3通りが選択可能になっています。

- 確定申告で総合課税を選択

- 確定申告で申告分離課税を選択

- 確定申告しない

すでに配当収入があって確定申告したり、しなかったりと検討を重ねてこられた方には当たり前の話と思いますが、初めて資産運用をされる方にはかなり込み入った話と感じられるかもしれません。

配当金は支給時に所得税と住民税が源泉徴収されるため、3番目の「確定申告しない」という選択肢があります。

一方、配当金の収益は、確定申告すれば株の売却損との損益通算ができ、税金を減らすことができるため1,2といった選択肢も用意されています。

1の総合課税と2の申告分離課税のどちらが税金面で得かどうかは、給与所得によると思います。

給与所得が高く、累進課税によって税率が高くなっている人にとっては総合課税は不利、逆に給与所得がそれほど高くない人には総合課税で配当控除を受ける方が得になるといった違いが出ます。

また、巨額の金融資産を築いてリタイアした人が、配当金収入で生計を成り立たせる場合、売却損でも出さない限り、3の「確定申告しない」を選択するでしょう。

実は、社会保険料は給与所得や事業所得に課せらる半面、配当金に対しては確定申告しない限り課せられません。

この点は問題であるという議論は政府内においても以前からありました(↓財政制度分科会資料)。

出所:財務省 財政制度分科会(令和5年11月1日開催)

最近政府は再びこの点に目を付けたようで、ゆくゆく確定申告しなくても配当金に社会保険料が課される可能性が出てきました。

私は個人的にこの論点についてはいつかそうなると思っていたので、「岸田政権がまた増税!」という話ではないように感じています。

話がそれてしまいました。

私は配当金については、これまで2の申告分離課税を選択してきましたが、年金収入に頼るにようになったら1の総合課税を選択するかもしれません。

ひとまず、今回の試算では2の申告分離課税を選択したとし、国民健康保険の算出には配当金収入も反映する方向で保守的に計算することにします。

健康保険

健康保険に関しては、リタイア直後は2年限度の前職の任意継続を選択される方が多いと思います。

その方が国民健康保険よりも金額が安くなる場合が多いからですが、今回の試算では夫婦ともに年金受給者として先を見据えることを目的にしているので、任意継続ではなく、二人とも国民健康保険(国保)に加入する場合で試算します。

介護保険

65歳以上になっても介護保険料は納めなければなりません。

もう日本は老人が老人を支える国になってしまったのですね。

それはともかく、国保と介護保険料は自治体によって金額に差があるため、自治体のHPなどをよく調べて試算する必要があります。

納め方については公的年金から徴収する特別徴収と、自分で納付する普通徴収がありますが、金額に差が出るわけではないので、ここでは気にしないことにします。

国保と介護保険料は賦課方式のため自治体によって金額に差が出ます。

自治体(市区町村)のHPに計算方法や早見表が掲載されていますので、まずはそちらを調べるのが手っ取り早いです。

所得税

年金に対する所得税の計算は、

所得税額 = (年金額 – 社会保険料 – 各種控除額) x 5.105%

が基本式になります。

各種控除額にはさまざまな控除の規定がありますが、今回の試算では、公的年金等控除額のみ考慮することにします。

住民税

住民税は居住している自治体によらず、計算方式の関係で所得で決まってしまいます。

全国どこに住んでいても所得が同じなら住民税は同額になります。

減免に関する事由が自治体によって異なるため、そのようなケースでは差が出ることがありますが、ほとんどの場合は同一です。

国民健康保険は「国民」と謳っているにもかかわらず自治体で異なるのに対し、住民税が全国で変化しないというのはちょっと不思議ですね。

いや、私が感じているだけかもしれませんが。。

とはいえ、住民税の計算は所得控除や税額控除の計算が複雑なため、今回は地震保険控除、配偶者控除、配当割額控除のみ適用することにして、以下のサイトを使って計算することにします。

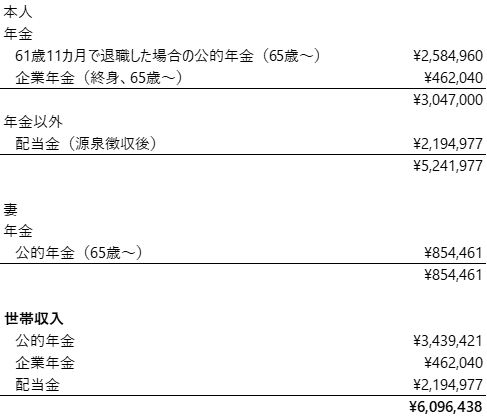

収入の試算

収入の試算結果を下表にまとめます。

以下、それぞれについて補足します。

本人の公的年金

61歳になったときの「ねんきん定期便」によると、私のこれまでの保険料納付額(累計額)は23,587,656円でした。

改めて2,000万円以上納めてきたと知って、ちょっと感無量です。

そして65歳以降の年金見込み額は、

- 老齢基礎年金 713,844円

- 老成厚生年金(報酬比例部分+経過的加算部分) 1,728,727円

- 合計 2,442,571円

と印字されていました。

私は学生時代に年金未納期間があるため老齢基礎年金は満額(令和6年:81,600円)に達していません。

私たちの世代ではそういう方は多いように思います。

前提条件のところに書いたとおり、今回は61歳11カ月まで今の職場で働くことを想定しているので、その場合の見込み額を「ねんきんネット」を使って試算したところ、2,584,960円(年額)となることがわかりました。

以降の試算では、ねんきん定期便に印字されていた金額ではなく、ねんきんネットで計算した上記の金額(2,584,960円)を用いることにします。

また、企業年金の終身分は、462,040円(年額)となることが企業年金の規約からわかりました。

妻の公的年金

妻の公的年金はねんきん定期便に記載の854,461円を用いることにします。

今ではほとんどないケースかと思いますが、妻は私との結婚を機に寿退社したため、厚生年金加入期間は限られ枝折、国民年金の満額プラスアルファくらいの年金額になっています。

以上から世帯の公的年金収入は合算値3,439,421円です。

配当金

昨年(2023年)の配当金は年間の累計で2,194,977円(源泉徴収後)でした。

以降、これと同額の配当金収入が続くものと想定します。

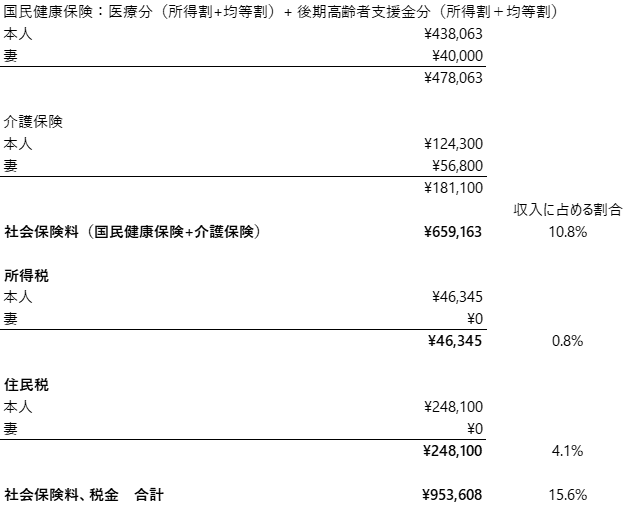

非消費支出(社会保険、税金)の試算

試算結果を下表にまとめます。

収入とくらべ、社会保険料や税金の計算はやや複雑です。

上の数字は私なりに調べた情報に基づいて試算したものですが、間違っている可能性もありますので、参考レベルで見て頂ければと思います。

間違いに気づいたら都度修正します。

国民健康保険料の試算

前提条件のところにも書きましたが、国保は自治体によって金額異なるため、居住地の自治体のHPをまず検索し、国保の計算方式を理解することが必要です。

国保は賦課方式を取っており、一般に所得割、資産割、均等割、平等割の4方式で賦課しますが、自治体によってこのうち2ないし3方式のみで計算しているところもあります。

私が居住する自治体では、所得割と均等割の2方式のみで、医療分と後期高齢者支援金分のそれぞれに対し、定められた計算式(自治体のHPに掲載)によって金額を決めています。

それに従って試算したところ、私の国保は438,063円(年額)、妻の国保は40,000円(年額)、合計478,063円(年額)となりました。

介護保険料の試算

自治体のHPに条件と金額の一覧表が掲載されていたので、それに従い金額を確認しました。

国保のような○○割という単位に分割されておらず、金額がテーブルで載っているイメージです。

試算不要でラクではありますが、逆にどうやって決めているのかわからないですね。

私の介護保険料は124,300円(年額)、妻は56,800円(年額)、合計181,100円です。

以上から、国保と介護保険の合計=社会保険料は、夫婦合わせて659,163円(年額)と試算されました。

いやぁ、高いですね。。

収入(6,096,438円)に対する割合は10.8%に達します。

会社員だと社会保険料は会社と折半になりますが、リタイアしたら全額自己負担になります。

頭ではわかってはいましたが、実際に試算してみると感覚に訴えます。

所得税の試算

前掲のとおり、

所得税額 = (年金額 – 社会保険料 – 各種控除額) x 5.105%

が計算式になるので、前項で求めた社会保険料を入れて計算します。

所得税は本人46,345円(年額)、妻は0円、合計46,345円となりました。

会社員現役時代とは打って変わって、所得税はぐっと下がります。

住民税の試算

住民税の計算は、前掲のとおり以下のサイトを使って計算しました。

確定申告されていれば、その時の各種控除金額などを参考にして入力するとより精度を上げられると思います。

住民税は本人248,100円(年額)、妻は0円、合計248,100円となりました。

以上、社会保険料と税金を合計した非消費支出は953,608円(年額)と試算されました。

収入(6,096,438円)に対する割合は15.6%になります。

一般にリタイア後の非消費支出の収入に対する割合は15%程度と言われますので、ほぼ近い値になりました。

手取り収入の試算

以上求めた、収入から非消費支出を引いて手取り収入は以下となります。

6,096,438円(収入、年額) – 953,608円(非消費支出、年額) = 5,142,831円(手取り、年額)

これはリタイア後の生活費の予測値3,187,392円(年間)を上回っているので、計算上は老後の生活に支障はなさそうです。

ただし、これは昨年と同額の配当金がずっと得られるという前提ですので、不確実性を伴うものです。

ちなみに配当金収入がなかった場合の手取り収入を、額面の85%で計算すると、

(2人の公的年金+企業年金)* 0.85 = (3,439,421円 + 462,040円) * 0.85 = 3,316,242円

となり、生活費の予測値3,187,392円に対してカツカツです。

やはり、年金だけで悠々自適な老後を送るのは無理そうですね。

資産運用なり労働収入なり、50代のうちから準備を始めて、年金以外の収入源を確保することが重要であることを改めて理解した次第です。

まとめ

老後の手取り収入を試算してみました。

あちこちネットを検索し、書籍を斜め読みしながら試算しましたが、結構勉強になりました。

その結果、我が家の場合、今のペースで配当金が得られるなど、年金以外の収入がないと老後の生活は収支トントン以上にはならないことがわかりました。

リタイア後も資産運用は続けていく必要がありそうです。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント