皆さま、こんにちは!当ブログ管理人の悠爺です。

今回はMOTO教授の榊原正幸さんが提唱するFIRA60 = Financial Independence, Retire Around 60について、私なりに考察を加えてみます。

当ブログをお読みいただいている方は、FIRE = Financial Independence, Retire Earlyという言葉をご存じだと思います。

読んで字のごとく、経済的自立を達成して早期リタイアする、という意味です。

FIRA60は、字義的には、FIREにおける早期リタイアの時期を60歳前後に設定したものと言えます。

60歳は普通の会社の定年退職年齢なので、60歳でリタイアしても「早期」ではないですね。

若い世代でFIREが羨望されているのは、60歳までサラリーマンを続けるなんてまっぴらゴメン、さっさとリタイアして自由に残りの長い人生を謳歌したいと思うからでしょう。

その視点からすれば、FIRA60はFIREではないから、あこがれの対象ではない、ということになりますね。

私は当記事を書いている2024年5月現在すでに61歳なので、今さらFIREは不可能、せいぜいできるとしたらFIRA60です。

ではFIRA60の目指すところは何なのでしょうか?

どんなメリットがあるのでしょう?

そのあたりを私なりに紐解いてもようと思います。

なお、FIRA60の詳細を理解したい方は、↓の榊原氏の著作を読まれることをおすすめします。

FIRA60とは

好きな仕事、イヤじゃない仕事、イヤな仕事

詳細は榊原氏の上記の著作に譲るとして、FIRA60のエッセンスは以下のような人生設計になります(著書からの抜粋ではなく、私なりの要約です):

- 仕事は社会貢献であると心得る

- 転職などにより「イヤな仕事」から「イヤじゃない仕事」にシフトする

- 資産形成して60歳になったら今のイヤじゃない仕事を辞めて(リタイアして)、資産生活にシフトする

そして60歳前後の時点で、

- リタイアしたからといって、それまでの生活水準を落とす必要がない

- 生活のために、いつまでも働かなければならないということがない

の2点が達成できればFIRA60としては合格、としています。

私は基本、上記の考え方に賛同しています。

というのも、振り返ってみると自分のこれまでのサラリーマンとしてのキャリアと重なるところが多いからです。

プロフィールにも書いたとおり、私は51歳で最初に勤めていた会社でやっていた仕事が会社の方針で清算され、自己都合で退職しました。

形としては自分の意思で会社を去ったことになりますが、事実上の失職であり、リストラです。

あのとき退職せずに会社にしがみついていたら、自分には未経験でスキルを活かせないところに配置され、イヤな仕事をやる羽目になっていたと思います。

従って、私にとって51歳での転職は、イヤじゃない仕事を継続するための苦渋の決断だったのです。

最初に榊原氏の著書を読んで面白いと思ったのは、世の中の仕事は究極的には

- 好きな仕事

- イヤじゃない仕事

- イヤな仕事

の3つに分類されるとした点です。

そして、好きな仕事で食っていけるのはほんの一握りで大抵の人には無理だから、せめてイヤな仕事から脱出してイヤじゃない仕事に就く努力はしましょう、と唱えているのもユニークです。

私の場合、大学を卒業して好きな仕事ができると思って入社して一週間もたたないうちに、イヤな仕事に変化しました(笑)。

それこそ毎朝「辞めたい、辞めたい」と心の中でぼやきつつ出社し、でも辞めたところで問題の解決にならないと自分に言い聞かせて無理やり仕事をしているうちに、段々コツがつかめてイヤじゃない仕事に変化していきました。

要するに仕事を通じて成長したということだけなのですが、成長の途上にあるうちは、出口が見えなくてもがくわけですね。

イヤな仕事に対する拒絶感は、人それぞれだと思いますので一概に言えませんが、鬱になるほど重症でなければ、私と同じような感覚の変化を経験された方も多いのではないでしょうか?

サラリーマンの場合、ヒラ社員のうちは自分の裁量で決められることはごく限られている上、知識やスキル、人脈も弱いですから、傍から見ると大したことはない仕事でも、本人にとっては重圧で、実はメンタルが参っているということはよく起こります。

若い人たちが会社を辞めたいと思う最大の原因は、こうしたサラリーマン世界の構造に根差しているように思います。

悩みを打ち明けられるような風通しのよい職場であればよいですが、なかなか社風というものは変わらないし、上司を選べないのがサラリーマンの定めなので、簡単に解決できないケースもありますね。

加えて最近の日本企業を覆う閉塞感によって、「ここで頑張って耐えても将来報われない」と思えてしまい、勢いFIREしたい衝動が頭をもたげてくるのだと思います。

そうであれば、少しでもイヤじゃない仕事に転職すべきだ、というのが榊原氏の教えなのですが、特に40代以降の転職事情は大変厳しいので、私としては安易な転職はおすすめしません。

まずは今の仕事を好きになることは無理だとしても、どうすればイヤじゃないという感覚まで改善できるか考え、少しずつ行動してみることが大切ではないかと思います。

その上で、よし行ける!と思えたら転職すればよいでしょう。

60歳前後がリタイアの適時とする理由

榊原氏の主張でユニークだと思ったもう一つの点は、60歳前後を「格好の辞め時」と定めている理由です。具体的には、人間60歳くらいになると、

- 社会貢献は、ちゃんとやった

- 老後資金も貯まった

- 人生の残り時間は少なくなった

という感覚になるからだ、としています。

榊原氏も60代なので、実際にご本人もそう感じたのでしょう。

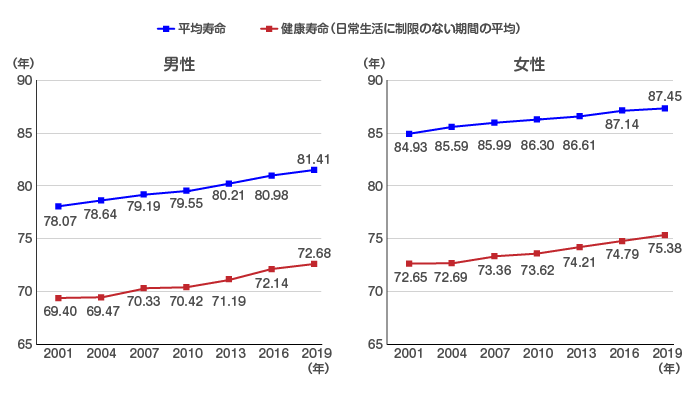

1は会社を通じて社会に貢献してきたと胸を張って言えること、2は読んで字のとおり、3は健康寿命が男性72歳、女性75歳と言われていることから、60歳になったら健康でいられる時間は残り10年と限られていることを理由に挙げています。

ご参考に、平均寿命と健康寿命のトレンドを以下に掲載します。

平均寿命と健康寿命の推移 引用:佐藤敏彦、e-ヘルスネット

加えて、60歳前後になると、それまでイヤじゃない仕事と思ってやっていたことも、加齢による気力低下などから、しんどくてつらいイヤな仕事になってくるから、60歳くらいでイヤじゃない仕事もバッサリやめてしまうのがよい、と主張しています。

私は現在(2024年5月)61歳ですが、この1~3の感覚は大変よくわかります。

50代のときに仕事に対して持っていた執念や気力を60歳超えて維持するのは本当に大変です。

承認欲求や出世欲が強い人であれば、50代以降さらに役員などに上り詰めることで気力を維持できるかもしれませんが、私にはそのような出世欲は全くありませんし、無理です。

老後資金がそれなりに貯まったことも、気力の低下を加速しているのは間違いありません。

FIREとFIRA60の違い

私はいずれ日本の雇用習慣から定年が消滅すると見ています。

定年制は終身雇用を会社が保証するかわりに年齢で雇用を終わらせる権利も会社が有することで成り立つ概念ですから、終身雇用が崩壊した現在、定年制だけが生き延びているのはいびつな構造と言わざるを得ません。

制度としての定年が有名無実になったとき、サラリーマンは自分でリタイアの時期を決める必要が出てきます。

年金受給開始時期も今では65歳を中心に繰り上げ、繰り下げが選べるようになっているので、リタイア時期とセットでデザインすることになるでしょう。

FIRA60は、60歳前後を目安としてリタイア時期を自分で決める人生のデザインと私は解釈しています。

FIREはリタイア時期をearlyとしているだけで明確には定めていませんが、30~40代でリタイアするイメージでしょうか。

そうだとするとFIREとFIRA60の違いはリタイア時の年齢だけということになりますが、私は両者の本質的な違いはリタイア後の人生に対する意味合いにあると思っています。

FIREはリタイア後に自分の人生の本番が来ると目論んでいるのに対し※、FIRA60はリタイア前に本番は基本的に終了、60歳以降のセカンドライフを悠々自適に生きるという考え方、というのが私の解釈です。

当ブログの狙いは悠々自適なサラリーマンのセカンドライフを目指すことなので、考え方はFIRA60に近いです。

FIREのバイブルとされる「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」の著者のクリスティー・シェンさんはFIRE後、作家を目指すと著作の中で書かれていました。

FIREの人生戦略は、サラリーマンはイヤな仕事だけれども、資産形成の手段と割り切って続け、目標の資産額に到達したら早期リタイアして、本当にやりたかった自営業(クリスティーさんの場合は作家業)に転身するというものと個人的に解釈しています。

これに対しFIRA60は、サラリーマンをイヤな仕事からイヤじゃない仕事に転換する努力を継続し、60歳までに資産形成して、バサッとサラリーマンをやめてあとは資産収入をベースに悠々自適に生きるという人生戦略です。

みなさまはどちらの生き方がよりフィットするでしょうか?

FIRA60の典型例?

榊原氏の著作から抜粋すると、FIRA60の典型例は、

- 30歳までに「イヤじゃない仕事」に就く

- 年間の生活費は25歳からずっと増えていくので、若い時にもある程度贅沢ができる

- 45歳児の年間の生活費は1,000万円で、かなり優雅な生活

- 60歳時に夫婦でリタイア。60歳まで働きながら資産運用もしてきたので、運用資産総額は2億円。運用収入は手取りで1,000万円で、副業は70歳まで続ければ、未来永劫、年間の生活費は1,000万円を維持できる。運用資産も2億円のまま

- 70歳くらいからもらえるであろう年金収入で、副業を辞めてもその減収分はカバーできる。老後に増加する医療費も賄える

だそうです。

これはすごい、優雅な生活ですね。

いかがでしょうか?皆さまはどのくらい実現できそうでしょうか?

私の場合、金融資産額は直近1.8億円を超えたので2億円到達はそこそこ現実味がありますが、運用収入は年間1,000万円もありませんし、私の運用能力ではまず無理でしょう。

なにしろ、今年(2024年)の運用収入の目標は配当金の手取り240万円です。

手取りで1,000万円になるには2億円を全額投資に回して6%の利回りを得る必要があります(税金20%として)。

これはたとえ2億円を達成しても私の運用能力では不可能ですし、実際のところ生活費に年間1,000万円も要りません。

副業も70歳までの間、年金収入を代替できるようなレベルの収入には当面到達しなさそうなので、私の場合、年金受給を遅らせれば、その分貯蓄を取り崩す必要が出てきます。

榊原氏の言うFIRA60の典型例は、私には到達不能なので、自分なりに目標設定して今後も少しずつ前進していきます。

参考までに付け加えますと、榊原氏が実践され、推奨されている株式投資は日本株の個別株投資で、投資信託やETFを長期間ホールドするインデックス投資とは異なるものです。

投資初心者の私には難しすぎるので、榊原氏の投資法は全く取り入れていません。

FIRA60の思想には概ね賛同はするものの、異なるやり方での実践を目指しています。

まとめ

今回のブログで紹介した榊原氏の著書では、FIREを「ろくでもない」というかなりキツイ表現で真っ向から否定しています。

その上で目指すべきはFIRA60だという論陣を張っているのですが、私個人としてはFIREをそこまで否定する意図はありません。

最近のFIREを目指されている方のYoutubeなどの投稿やコメントを見ていると、確かに将来のリスクを過小評価しているな、と感じることはあります。

しかし、将来のリスクを過小評価するからこそ、失敗を恐れずに大きなことにチャレンジできるわけで、これは若い人の特権でしょう。

大いにチャレンジして、失敗したら結果を全て受け入れて、それを糧にして這い上がり、さらによい人生を目指す。

FIREを選択してもしなくても、人生ってそんなものなのではないかと思うのです。

全てが計画通りに実現される人生なんてつまらないですよね?

私はもう散々失敗してきたので、そろそろ計画通りにFIRA60を目指します(笑)。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント