皆さま、こんにちは!当ブログ管理人の悠爺です。

今年も確定申告の時期になりました。

サラリーマンで確定申告するの人は、相当な高収入を得ているか、資産運用や副業などで収入源が複数ある方など、一部の方に限られるようです。

一方、昨今の投資ブームで不動産投資や複数の証券口座で運用している方が増えていますね。

実はかなりの人が確定申告しているのではないでしょうか。

私の場合、50代だったとき働いていた外資系企業では、インセンティブとしてRSUによる自社株の支給があったので、確定申告は必須でした。

今は日本企業に勤めておりRSUによる株の支給はなくなりましたが、自分で外国株式を運用したり、予定納税で税金を前払いしているので確定申告でいろいろと精算する必要があります。

そんなこんなで、昨年(令和5年)の所得に対する確定申告を電子申告(e-Tax)で済ませましたので、今回はその辺の話を書くことにします。

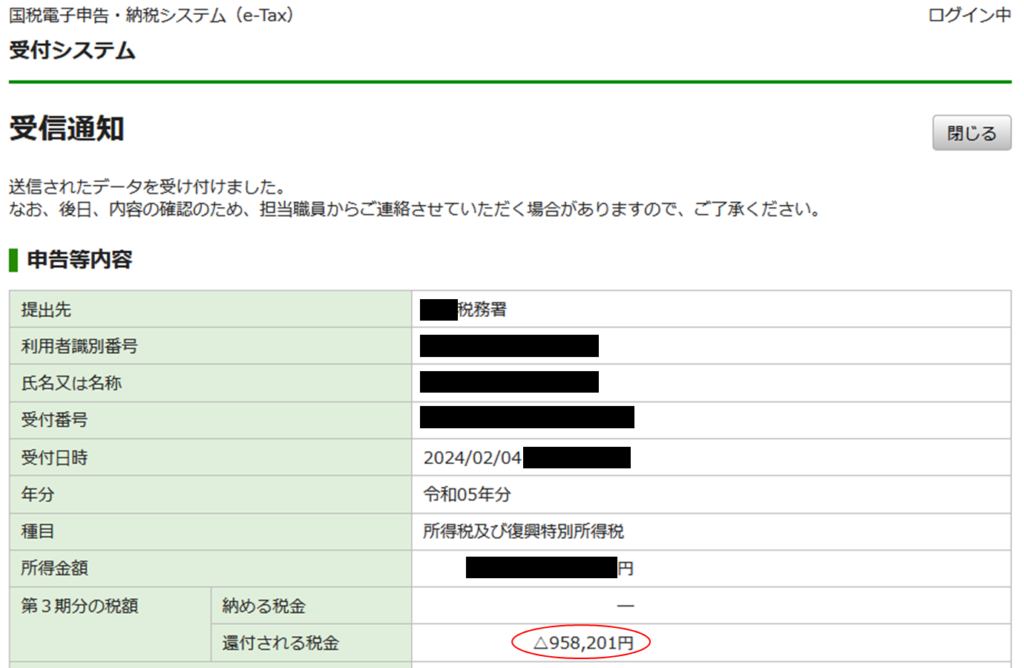

そして今回の確定申告では、95万円もの還付金が得られることになりました!

私のこれまでの確定申告の中では最大の還付金額です。

これほどの還付金が得られるのはおそらく今回が最後でしょう。

そう考える理由については最後の「まとめ」で触れます。

令和5年(2023年)の収入源

前職から最後のRSU支給 – 税金まわりが面倒

前職となる外資系企業は昨年(2023年)3月末で退職したのですが、年初から3月末の間に一度だけRSUの権利確定がありました。

RSUによって権利確定した自社株は、売却しなくても権利確定時の株価で給与所得とみなされ、会社から現金支給される給与と合算され総合課税されます。

RSUの金額が大きく、かつ会社の給与も高額の人の場合、総合課税時に所得税率が上がることがあり、確定申告での納税額が想像以上に高くて驚くことになります。

もちろん十分な貯金があれば何でもないのですが、中には納税のためにRSU支給の自社株を売却して現金を工面する人もいます。

そうなったら自社株の株価が権利確定時から下がっていても売らざるを得ません。

というわけで、RSUで支給された自社株を長期間ホールドするのは、一般の個別株よりもリスクが高いと言えます。

私の場合、今年はじめに支給されたRSUの権利確定分については、その時すでに退職することが決まっていたので、株価が変動しないうちにすぐに売却しました。

売却して利益が出ていれば、当然譲渡所得として分離課税されます。

尚、RSUの株式の売却による譲渡所得は(「上場株式等」ではなく)「一般株式等」で申告しています。

売却で損が出ていれば配当収入と損益通算できますし、最大3年間損失を繰越せるので、損が出ていても確定申告はやるべきです。

RSUについては↓のブログにもう少し詳しく書いてあるので興味あればのぞいてみてください。

RSUは、会社と働き手双方にとってリテンションとモチベーションを高めるという点で優れていることは間違いありませんが、上記のとおり税金まわりがかなり面倒です。

今勤めている日本企業にはRSUの制度はないので、ちょっと寂しい気もしますが、来年から多少確定申告が楽になると期待しています。

会社からの給与収入 – 転職したので源泉徴収票が2つ

上にも書いたとおり、私は昨年3月末で前職を退社して4月から今の会社に入社したので、会社からの源泉徴収票が2枚あります。

当然合算して総合課税の対象となります。

資産運用による収入 – 配当(分配)金と売却益

毎月こちらのブログで公開しているとおり、私はSBI証券の特定口座とNISA口座(新旧)で資産運用しています。

特定口座の場合、税金は源泉徴収されるので確定申告は一般に不要とされていますが、複数の証券口座を持っていて損益通算する場合や、外国株式を持っていて配当金に対する二重課税を取り戻す場合は確定申告する必要があります。

私の場合、口座はSBI証券の一つだけですが、外国株式や債券のETFを持っているため後者の理由で確定申告しています。

外国株式の場合、配当金に対して日本と現地国で二重に課税されてしまうので、外国税額控除を申告して取り戻さないともったいないです。

SBI証券での売却益は譲渡所得となり、「上場株式等」に分類して計上しています。

退職所得 – 確定拠出年金(企業型DC)を解約

前職を昨年3月末に退職しましたが、会社から退職金の支給はありませんでした。

退職金制度がそもそもない会社だったからです。

退職金については企業型DCによる確定拠出年金のみで、会社が掛け金を出してくれていました。

その確定拠出年金を転職後、60歳になったのを機に解約して一時金として受け取りました。

もちろん非課税で満額受け取れましたが、確定申告では退職所得として申告しています。

まとめると、昨年は収入源が6つも

以上から、昨年の収入源は、

- 前職の給与(1~3月)

- 現職の給与(4~12月)

- 前職のRSU自社株支給による給与

- 配当(分配)金(SBI証券)

- 株式の譲渡(RSUは「一般株式等」、SBI証券は「上場株式等」)

- 退職金(企業型DC解約)

の6つでした。

ちなみに、これらは確定申告の「所得の内訳書」に印字されます。

電子申告 e-Tax

以前は有休を取って税務署に出向いて申告書を作成していましたが、今はe-Taxを使って自宅のPCで作成、送信するようにしています。

e-Taxを利用した確定申告の手順については、ググれば大量に情報が得られますので、詳しくはそちらを参照して頂ければと思います。

事前に必要なものは、

- 個人番号カード(マイナンバーカード)

- アプリ「マイナポータル」をスマホにインストール

の2点です。

正確にはマイナンバーカードがない方でも、ID・パスワード方式でe-Taxを使えるようですが私は経験がないのでわかりません。

e-Taxの利用が初めての方は、1月になると書店に確定申告の手順をまとめたムック本が並ぶので一冊買って手元に置いておくとよいでしょう。

またe-Taxの場合、通常の申告書提出受付開始(今年であれば2月16日)を待たずに提出できます。

忙しいサラリーマンにはとって、これは有難いです。

以下、私が今回電子申告した手順を簡単に書きますのでご参考にしていただければ幸いです。

国税庁 確定申告書等作成コーナーにアクセスして開始

国税庁のHPになります。こちらです(↓)。

PCを立ち上げて、上のURLにアクセスすると

作成開始>スマートフォンを使用してe-Tax>令和5年分の申告書等の作成>所得税

と出てくるので、順にクリックすると

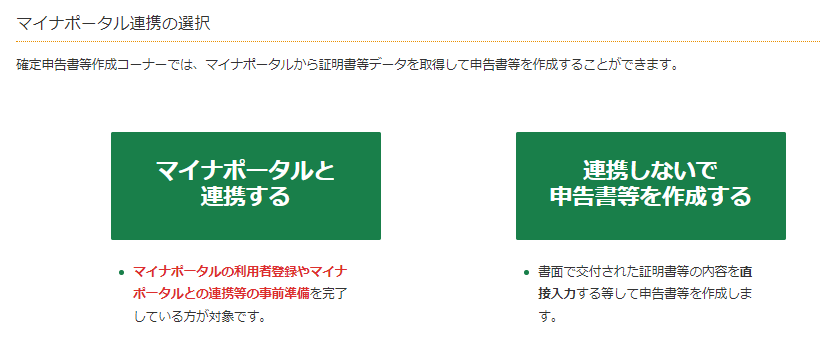

の画面になります。

私はマイナポータルとの連携は一部しかしていないので、右側の「連携しないで申告書等を作成する」を選択しています。

このあとマイナポータルアプリのインストールや利用規約に同意して次に進みます。

マイナポータルアプリをスマホで立ち上げて、画面下方にある「読取り」をタップし、PC画面に表示されているQRコードを読み取るとマイナンバーカード作成時に設定した4桁数字のパスワード入力を要求されます。

続いてマイナンバーカードをスマホに当ててカードを読み取らせると、PCの画面が切り替わり、「申告書等を作成する」をクリックして申告書作成の画面になります。

ここからは画面に指示に従って、手元に用意した源泉徴収票や株式に係る書類を見ながら必要な数字を入力していきます。

所得の算定と入力

RSUの給与所得の算定

RSUを制度として導入している会社では、おそらく確定申告のためのマニュアルのようなものが会社で準備されていると思いますので、それに従って実施するのがよいでしょう。

まず、権利確定したRSUの日付、その時の株価、株数をすべて把握し、その日付における為替レート(TTM)を調べます。

前職ではイー・トレードがRSUのプラットフォームでしたので、イー・トレードの画面からRSUの株に関する情報を取得し、為替レートについては↓のサイトなどで調べました。

そのレートで日本円に換算し、合計した金額が給与収入になります。

この計算は自分でエクセルで実施するのが早いです。

源泉徴収はないので0とします。

なかなか面倒な作業です。

RSUの譲渡所得の算定

RSUで支給された自社株を売却した場合は、譲渡所得を算定します。

これもプラットフォームから該当の書類を探して、同様にエクセルで計算します。

取得価額はRSUとして支給(権利確定)した日付のレートで日本円に換算し、収入は売却した日付の株価とレートで日本円にします。その差額が損益になります。

これを全ての売却したRSUに対して計算し、合計したものが譲渡所得になります。

これも面倒ですね。

会社の給与所得

これは源泉徴収票に記載されている支払金額、源泉徴収税額、社会保険料等の金額などの数字を入力すればよく、難しいことはありません。

ちなみに会社では10~11月に年末調整の指示が届くと思います。

私の場合保険料の控除が対象になりますが、確定申告で実施するので年末調整では控除申請はしませんでした。

証券口座での譲渡所得、配当金

自分で証券口座を作って株式や債券を購入し、運用している方には年明け1月ごろに「特定口座年間取引報告書」が届いていると思います。

これを見ながら必要な数字を入れていきます。

昨年私が売却したのは米ドルのMMFだけで、利益が出ていたので配当金と損益通算するといった作業は不要でした。

譲渡損が出ていたら損益通算のための入力も行います。

退職所得

企業型DCの解約と一時金受取を行ったので、運用元(JIS&Tでした)から「退職所得の源泉徴収票・特別徴収票」が届いていました。

それを見ながら必要な数字を入力しました。

以上で私の場合の所得関係の入力はすべてです。

続いて控除関係の入力です。

控除関係の入力

社会保険料控除

源泉徴収票から入力した金額が反映されます。

生命保険料控除

保険会社から10月ごろに送られてくる保険料支払いの通知を見ながら、

- 新生命保険料

- 旧生命保険料

- 新個人年金保険料

- 旧個人年金保険料

- 介護医療保険料

ごとに、該当するものがあれば集計した金額を入力します。

地震保険料

同様に保険会社の通知から支払保険料の金額を入力します。

医療費

年間の医療費が10万円を超えた分は控除の対象になります。

集計して10万円を超えるようなら申告しましょう。

全件入力する必要はなく、病院や薬局単位でまとめた金額を入力します。

外国税額控除

特定口座年間取引報告書の配当金の記載の中に

国外株式又は国外投資信託等

という行があり、その行の

- 配当等の額(円)

- 外国所得税の額(円)

の数字を入力します。

現地通貨での金額の入力欄もありますが、空欄で大丈夫です。

その他申告すべきものを全て入力したら送信して完了です。

電子申告の場合、源泉徴収票などの原本の送付は省略できるので大変ラクです。

まとめ

簡潔に書くつもりでしたが、思いのほか長文になってしまいました。

RSUの扱いは結構複雑なので、最初は会計事務所など税務のプロに有償で作成してもらってもよいでしょう。

内容にもよりますが手数料は3~5万円くらい掛かります。

一度作成してもらったら、それを見ながら数字を自分で検算し、仕組みを理解してしまえば次回以降は自分でできるようになります。

先々年収が減ることが確実な60代サラリーマンにとって、資産運用や副業で稼ぐしか収入を増やす術はないのですから、確定申告は避けて通れません。

確定申告を自力でかつスマートに実行することは、60代にとって必須のスキルと言えます。

幸い、マイナンバーカードとe-Taxが連携するようになって、確定申告も大分使い勝手がよくなりました。

ちなみに今回還付金が95万円と高額になったのは、転職してRSUによる収入がなくなったことやその他もろもろの影響で収入が減り、その結果所得税率が下がったことが大きいです。

もともと予定納税で前納もしていたので、その影響もあります。

ということで、今回の還付金は特別イベントであり、今後はもうないと見ています。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント