皆さま、こんにちは!当ブログ管理人の悠爺です。

早いもので今年(2025年)も11月に入り、残り2カ月となりました。

今年8月に「資産2億円までの道のり」というタイトルで投稿しました。

その中で以下の2点が今後の検討課題だと申し上げました:

- オルカンなど無配のインデックスファンドの取り崩しルールを決める

- 株式市場が暴落したときの行動ルールを決める

今回は上記2点について、3連休(11月1日~3日)中に少しばかり考察しましたので書いてみようと思います。

取り崩しルール

毎月の資産状況報告で記載しているとおり、コアとサテライトにポートフォリオを分けて運用しています。

2025年10月の2つのポートフォリオの最新状況は↓の記事をご参照ください。

以下、コアとサテライトに分けてそれぞれの取り崩しルールを述べます。

コア・ポートフォリオの取り崩しルール

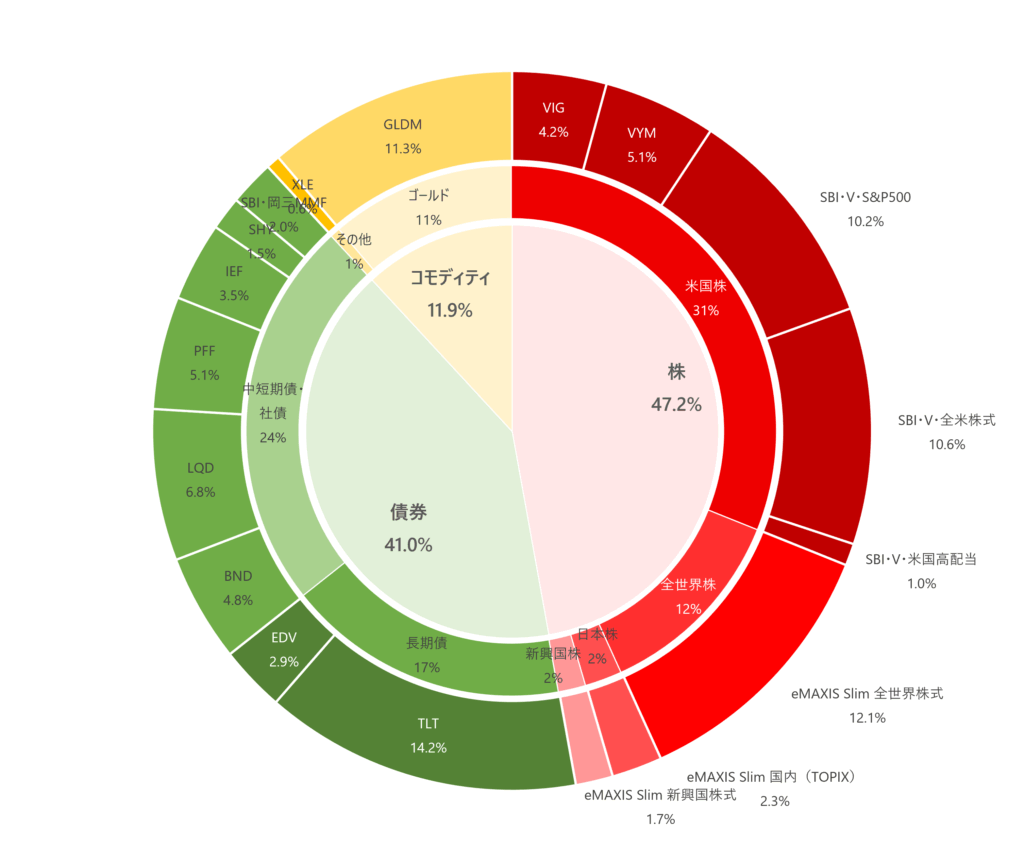

コア・ポートフォリオの2025年10月の評価額:1億978万円

コア・ポートフォリオ(2025年10月)

コアは、株、債券、コモディティ(ほぼゴールド)のアセットクラスで構成しており、ターゲットの構成比率は、

- 株:50%

- 債券:40%

- コモディティ:10%

です。

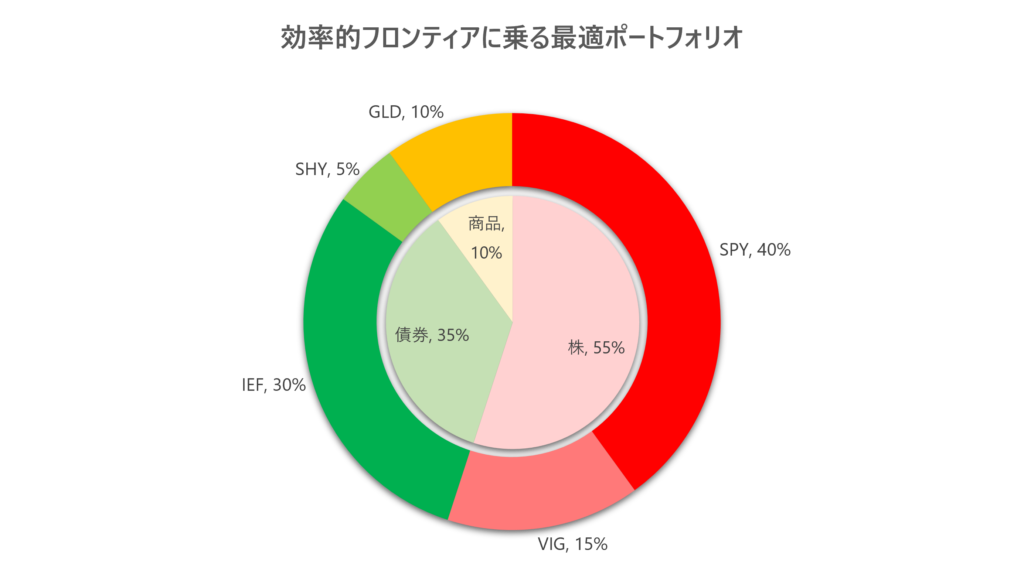

この比率は過去の投稿で解説した、取り崩し耐性最強のポートフォリオ(↓)に近づけることを意図しています。

効率的フロンティアに乗るポートフォリオがSRR(順序リスク)を考慮した取り崩し耐性が最も高いことがわかった

さて、話を取り崩しルールに戻すと、コア・ポートフォリオの取り崩しルールは以下の通りです:

- 運用期間中は原則として取り崩しは行わない

- リバランスのための売買は実施する

取り崩しルールなのに、取り崩しを行わないって何だそれ?と思われるかもしれませんが、私の中の結論はそうなのです。

以下補足します。

1点目ですが、「運用期間中は」と書いたのは、今のところ75歳くらいで資産運用は中断し、一旦すべて現金化しようと考えているためです。

また、「原則として」と書いたのは、想定外の大きな支出が発生した場合※は、運用期間中であっても一部を売却して引き当てる、すなわち取り崩す、という含意です。

そもそもなぜ取り崩しを行わないかというと、ETFが生み出す分配金を生活費として当てにしているからです。

鶏を売ったら卵が食べられなくなってしまいますから。

もう少し具体的に言うと、コア・ポートフォリオの中で分配金を生み出しているのは、

- 株の中のVYM, VIG

- 債券のすべてのETF

で、これらはすべて米ドルで運用しています。

そして株のうちVYM, VIG以外はすべて無分配の投資信託で、日本円で運用しています。

分配金の原資となるETFは売却しないとして、分配金のない投資信託はどうするのかという疑問が出てきますね。

それについては次章の暴落時の行動ルールで解説します。

サテライト・ポートフォリオの取り崩しルール

サテライト・ポートフォリオの2025年10月の評価額:5,502万円

サテライト・ポートフォリオ(2025年10月)

サテライト・ポートフォリオの取り崩しルールは、

- 運用期間中は原則として取り崩しは行わない

の1点のみです。

サテライトの構成銘柄はすべて分配金を生むため、コア・ポートフォリオのところで述べた理屈に従えば、この1点しかありません。

サテライト・ポートフォリオに対し、リバランスはあまり意味がないと思っており、日本の高配当ETF(1489と2564)とJリートのバランスが崩れても基本放置です。

分配金というインカムを安定的に生み出してくれるなら、両者のバランスが崩れても特に介入する意味がないためです。

ところで日本株とJリートはどのような相関関係にあるでしょうか?

少し古い記事ですが、TOPIXと東証REIT指数の推移が載っていましたので掲載します(↓)。

2006年や2018年付近を見ると短期的には逆相関のような動きをしていますが、長期で見ると似た動きのようにも見えます。

リートの中でもオフィスビルや物流などは企業業績との関連が強そうですが、住居やホテルなどB2C系のリートはそうでもない気がします(個人的な感想です)。

ということで、サテライトについてはリバランスは行わず、放置して分配金をしっかり確保することを狙います。

暴落時の行動ルール

暴落が起きたときの行動ですが、サテライトについてはこれまで述べてきたように

- 動かない、何もしない

がルールになります。

ではコアについてはどうしたらよいでしょうか?

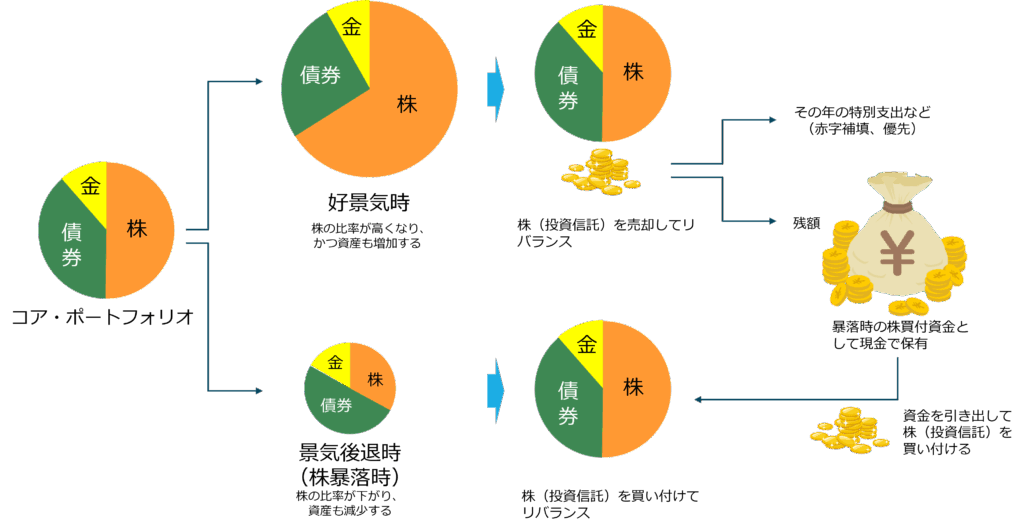

コア・ポートフォリオのルール

コアではサテライトと異なり、リバランスを積極的に行いながら運用する方針です。

スキームを絵にしてみました(↓):

コア・ポートフォリオのリバランス & 取り崩しルール

株のうち投資信託の大半は、オルカンなど無分配のものなので、そうした無分配の投資信託を売却したり買い付けたりしてリバランスを行います。

つまり、

- 好景気時には株の投資信託(円)を売却してリバランスする

- 景気後退時(株暴落時)は株の投資信託(円)を買い付けてリバランスする

が基本のルールになります。

1, 2のリバランスはすべて日本円で行います。

ここでポイントは、

- 債券やコモディティ(ゴールド)はリバランスのために売買はしない

です。

ゴールド(GLDM)と債券はすべて米ドル資産なので、ゴールドと債券の間のリバランスで売買することはあり得ますが、日本円の株の投資信託とのリバランスで売買はしません。

ポートフォリオ全体のリバランスはあくまで株の投資信託のみで行う、というルールです。

これで分配金を生む原資に手を付けずにすみます。

もう一つ重要な点は、景気後退時(暴落時)に必要な買い付け資金を確保することです。

この買付資金は、好景気時のリバランスで投資信託を売却した際の現金をプールしておくことで賄う算段です。

年金と分配金で生活費を賄えているなら、投資信託の売却による現金はそのまま確保できるはずです。

以上はあくまで机上の計算と目論見なので、本当にそのように行動できるかどうかは、実際に暴落に遭遇するまでわかりません。

まとめ

今回は出口戦略の一環として、私が想定している取り崩し方法と暴落時の行動ルールについて解説しました。

皆さまはどのような取り崩し方法を検討されているでしょうか?

資産形成期と異なり、取り崩しが始まるリタイア期の運用においては、自身のリスク許容度やメンタルと真剣に向き合う必要があり、一筋縄ではいきません。

今回ご紹介した私のやり方は、ポートフォリオを2つに分けていること、アセットクラスが多いことからそこそこ複雑なハンドリングになっています(自覚しています)。

今は何とかなりますが、80代になっても同じ運用ができる自信はありません。

そうなるとやはりどこかで運用をやめるタイミングが来ると思っています。

一つの想定は75歳です。

いつまで運用を続けるかという問いも出口戦略の一つのテーマです。

これについてはまた別の機会で語りたいと思います。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント