皆さま、こんにちは!当ブログ管理人の悠爺です。

当ブログをお読みいただいている方は、私同様リタイア後に向けて資産運用されている方が多いと思います。

皆さまは出口戦略、すなわち資産をどのように取り崩しながら活用していくお考えでしょうか?

以前、リタイア後の収入を試算して投稿しました(↓)。

この時は62歳でリタイアすると想定していたのですが、2025年5月現在、62歳にしてまだ現役サラリーマン続行中のため、実態としてはこの試算通りにはなっていません。

とはいえこの時の考えとしては、分配金の手取りを月換算で20万円とおいていたように、出口戦略の基本を分配金のみとしており、売却による取り崩しは考えていませんでした。

そして、この考えは今でも変わりません。

今回はこの「出口戦略」について少し掘り下げてみようと思います。

出口戦略におけるインデックス投資 vs 高配当投資

インデックス投資 vs 高配当投資の議論は、持ち家 vs 賃貸の議論に近いかもしれません。

結局は投資に何を期待するかという価値観の問題で、どちらが他方より優れているという結論を出そうとしても答えは出ないように思うのです。

そこで、以下は私の「好み」はどちらか、その理由は何かについて述べるのが趣旨で、決して優劣をつけようとしているわけではありませんので、念の為申し上げておきます。

結論から申し上げますと、私は、出口戦略においてはインデックスファンドの定期売却=キャピタルゲインよりも配当金=インカムゲインを安定的に得ることを好みます。

株価はダイナミックに動くので、市場が低迷して元本割れが起きているような状態で売却を続けると、Sequence of Returns Risk (SRR)※ の犠牲になってしまいかねません。

高配当投資は、配当金を得る時に課税されてしまうため、再投資に回したとしてもインデックス投資と比べると資産運用効率が劣ります。

さらに高配当銘柄には成熟市場の企業が多く、市場平均を狙うインデックスと比べて成長力に欠けるのも否めません。

しかし、私にとって出口戦略においては資産を増やすのは二の次で、むしろ安定的に減らしてくことの方が重要です。

そうなると、たとえ配当に20%課税されたとしても、元本を売却せずに済む配当収入は魅力的です。

そして人生最後の局面でまとまったお金が必要となったら元本を売却して賄う — 元本はその時まで手を付けずに取っておけばよい — というのが私の出口戦略の基本です。

コアとサテライトの分配金利回り

毎月の資産状況で報告しているとおり、私はポートフォリオをコアとサテライトに分けて運用しています。

コアはオールシーズンズ・ポートフォリオを参考にして組んでおり、インデックス中心のファンドやETFで構成しています。

厳密には異なるかもしれませんが、私の中ではコアはインデックス投資です。

コアでは株、債券、コモディティ(ほぼゴールド)の比率を意識しており、シャープレシオを高くすることでSRRリスクを下げるように心掛けています。

コアの構成銘柄のうち、米国債券ETF群と一部の株ETF(VYMとVIG)は米ドルの分配金を生み出してくれるので、これはリタイア後の貴重な収入源になります。

コアはオルカンやS&P500のインデックスファンドなど日本円で購入したものと、米国ETFを米ドルで購入したものが混在していますが、いずれにしても米ドルと日本円の為替変動の影響を強く受けます。

なぜそんなに米国株や債券を購入したかというと、まず、前職で米国の外資系企業に勤めていて、そこでRSUで自社株をインセンティブとしてもらっていました。

そして、保有していた自社株を退職前に売却したので、まとまった米ドルを現金として持っていたのです。

わざわざ日本円に変えずに米ドルのまま自分でポートフォリオを組んで投資元本にしようと思ったのが動機です。

もし私がその当時日本円しか持っていなかったら、今のコア・ポートフォリオは組まなかったかもしれません。

コアについてはSRR耐性を意識してポートフォリオを組んだところまではよいのですが、分配金は米ドルで入ってくるので、どうしても為替変動の影響を受けてしまいます。

そこでもう一つの柱としてサテライト・ポートフォリオを組むことにしました。

サテライトは為替変動の影響を受けなくするため日本株100%で構成することにしました。

さらにリタイア後の日本円インカムを生み出すよう、高配当株ETFとJ-REITで構成することにしました。

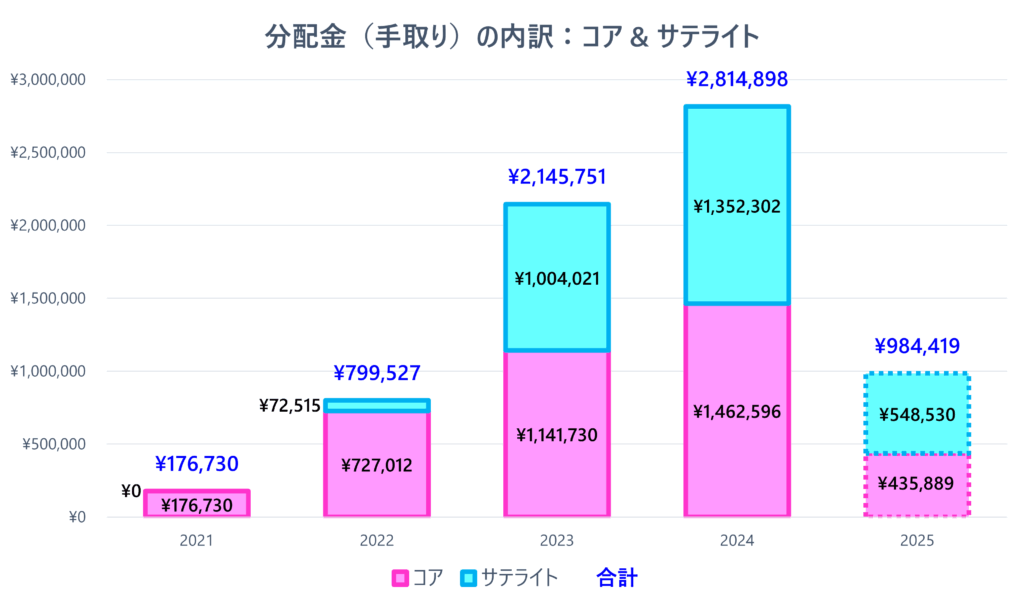

実際にこれまでコアとサテライトがどれだけの分配金を生み出したか、私が投資を始めた2021年から年単位で集計してみました(↓)。

昨年(2024年)で見ると概ねコアとサテライトで半々の比率になっていることが見て取れると思います。

だいたいコアとサテライトで同額にするのが当初の目標だったので、結果には満足しているのですが、2024年は為替が1ドル150円を上回る超円安状態だったため、2025年以降円高が進むと円換算のコア分配金は目減りしてしまいます。

いずれはそうなることを見越して、2025年はもう少しサテライトの元本を増やして為替影響を少しでもヘッジしたいと考えています。

具体的な2025年の目標として、

- 分配金(手取り)の年間総額を300万円以上、コア:サテライト=4:6程度の比にする

ことを狙いたいと考えています。

出口としてのJ-REIT

高配当の出口戦略としてJ-REITの活用を推奨している酒井富士子氏の↓の書籍は、私の考えに近く、大いに共感しています。

この本で酒井氏は、新NISA枠1,800万円を一旦オルカン一本で埋めたあと、60歳になったら成長投資枠の元本1,200万円相当分を売却し、その後5年かけて65歳までにJ-REITに買い替えるプランを推奨しています。

これはすなわち、インデックス投資から高配当投資に乗り換えることにほかなりません。

酒井氏いわく、新NISA枠にJ-REITをおいておけば、非課税で5%の配当利回りをまるまる期待できる → 1,200万円 x 5% = 年間60万円 = 月5万円の余裕資金を生み出せる、i.e. 老後2,000万円問題も解消できる、というわけです。

一方、巷ではインデックス投資から高配当投資への切り替えを推奨しない声もく聞かれます(↓)。

インデックス投資と高配当投資で求められるスキルが異なるのは確かですね。

インデックス投資の出口戦略は、定額よりも定率取り崩しがよく、手法として確立されているという話をよく聞きますが、たとえ定率であっても、大幅な下落相場ではそもそも取り崩すことに心理的抵抗を感じます。

なので、おそらく私は定率取り崩しは実践しないでしょう。

最初からコア = インデックス、サテライト = 高配当の二刀流を選択することで、両方の投資法に対する肌感覚を身につけるべく、今後も精進して参ります。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント