皆さま、こんにちは!当ブログ管理人の悠爺です。

少し前の記事で、コア・ポートフォリオをオールシーズンズを参考に運用中として紹介しました。

Portfolio Visualizerにはさまざまな機能があり、私もまだほんの一部しか使ったことがありませんが、その中に現代ポートフォリオ理論でいうところの効率的フロンティア(Efficient Frontier)を図示する機能があります。

これを使って今のコア・ポートフォリオを分析してみましたので、簡潔に報告します。

効率的フロンティアとポートフォリオ分析

やり方は簡単で、上のリンクからEfficient Frontierのページが表示されたら、ご自身のポートフォリオを入力してViewボタンを押すだけです。

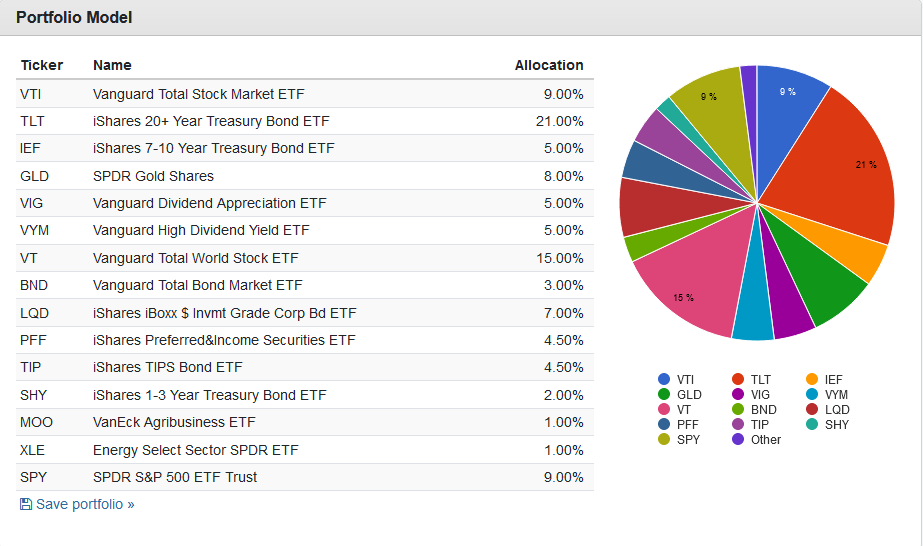

私のコア・ポートフォリオは、前述の記事に掲載した以下のものを使うことにします(↓)。

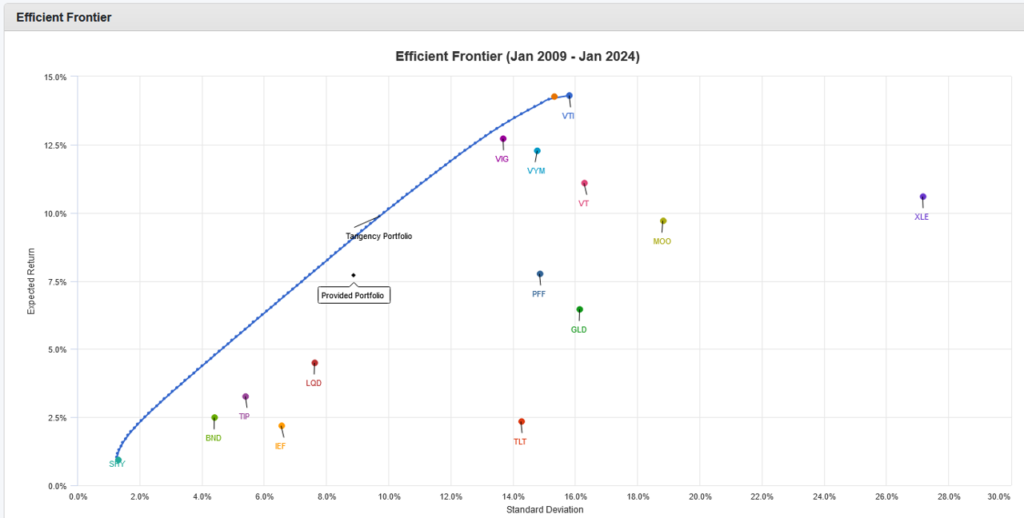

結果は以下のとおりとなりました(↓)。

字が小さくて恐縮ですが、

“Provided Portfolio”

と吹き出しで表示されている打点が私のコア・ポートフォリオを示しています。

そこにカーソルを近づけると以下の3つの数値が表示されました(↓)。

| Expected Return(期待リターン) | 7.71% |

| Standard Deviation(リスク) | 8.87% |

| Sharpe Ratio(シャープレシオ) | 0.768 |

青いラインが効率的フロンティアで、私のコア・ポートフォリオの打点は青いラインから離れていますから、ポートフォリオ(配分)を見直すことでさらにシャープレシオを改善できることを示唆しています。

また、図の中に

“Tangency Portfolio”

と書かれている効率的フロンティア上の打点が、シャープレシオ最大となる点で、配分として、

| SPY | 46.53% |

| VIG | 14.30% |

| IEF | 25.82% |

| GLD | 13.34% |

と表示され、シャープレシオは0.925になりました。

画面にはさらに以下のような図も表示されます(↓)。

![]()

これは効率的フロンティアのラインを、横軸であるStandard Deviation(リスク、標準偏差)の左から右にトレースした場合のポートフォリオ(配分)の遷移を示したもので、Efficient Frontier Transition Mapというタイトルで描かれます。

日本語にすると、

「効率的フロンティア遷移図」

とでもなるでしょうか。

非常に興味深い図です。

リスク許容度が高ければ、この遷移図の右側を狙えばよく、その場合株はSPYすならちS&P500を増やすことを示唆しています。

また、効率的フロンティアをトレースするには、リスク(横軸)が9.0%くらいまでは、債券としてはIEFを増やしてSHYを減らして、デュレーションの平均を上げていって、S&P500のヘッジをしつつ同時にGLDの割合も上げていくことを示唆しています。

レイ・ダリオのオールシーズンズ戦略ではTLTを40%も組み入れることを提案していますが、この遷移図によるとTLTが必要になるのは、リスクが11%以上になった場合で、それでも配分としては10%未満でよいということになります。

コア・ポートフォリオ改善の方針

シャープレシオ改善に向けたポートフォリオ(配分)

60歳という自分の年齢を考えるとリスクはこれ以上取りたくはないので、シャープレシオをさらに改善する場合は、効率的フロンティアに向けて打点を上方にシフトさせていくのがよさそうです。

その場合の狙いは、ざっくり↓のような配分になりそうです:

| SPY | 40% |

| VIG | 15% |

| IEF | 30% |

| SHY | 5% |

| GLD | 10% |

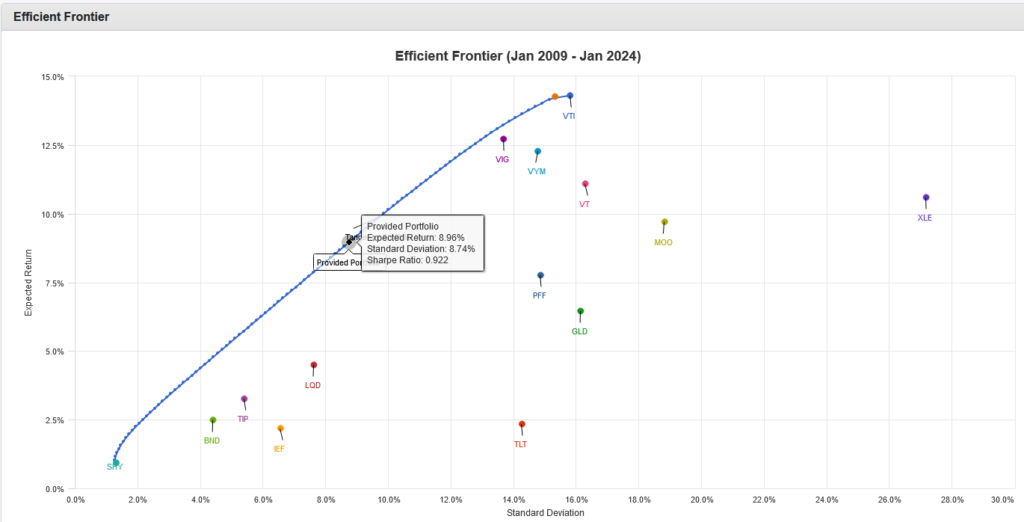

改めて↑の配分で打点を表示すると↓のようになりました。

ほぼ効率的フロンティアに乗っかりました!

この配分での成績は、

| Expected Return(期待リターン) | 8.96% |

| Standard Deviation(リスク) | 8.74% |

| Sharpe Ratio(シャープレシオ) | 0.922 |

と、シャープレシオが0.922まで向上しました。

考察

効率的フロンティア、すなわちシャープレシオを最大化するという方針で臨む場合、ポートフォリオを見直す方向として、以下が示唆されます:

- 株はSPYとVIGに集約する。これは全世界株(VT、オルカン)よりもS&P500が、高配当系ではVYMよりVIGが望ましいことを示唆している。

- 債券については国債:SHY, IEF, TLTで十分で、LQDのような社債、PFFやTIPのような癖のあるものは組み入れ不要、BNDのような総合債券も不要を示唆。この点はオールシーズンズ戦略と符号。

- 商品についてはGLD(金)だけで十分、かつGLDを一定割合組み入れることは有用。

かねがね、今のコア・ポートフォリオは複雑すぎると思っていましたので、有益な示唆が得られたと思っています。

但しシャープレシオだけで判断はせず、インカムゲインやSRR耐性とのバランスは考えたいと思っており、実行に移すかどうかは未定です。

また、この改善ポートフォリオでは、SPY, VIG合わせて株が55%まで増えるのも躊躇する点です。

あくまでバックテスト=過去の実績に基づく分析なので、本当に全世界株ではなくS&P500に全部寄せても大丈夫か、といった点も考える必要があります。

これらの点についてはまた別の機会で分析してみようと思います。

まとめ

現代ポートフォリオ理論の要諦である「効率的フロンティア」をPortfolio Visualizerを使って表示し、コア・ポートフォリオを評価してみました。

その結果、今後のポートフォリオ改善に向けて有益な示唆が得られました。

きっと皆さまのポートフォリオ方針や分析にも役立つ情報なのではないかと思っていますが、いかがでしょうか?

是非参考にしていただければと思います。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント

以前の投稿のようですが、大変参考になりました。

ありがとうございます。