皆さま、こんにちは!当ブログ管理人の悠爺です。

当ブログのテーマであるサラリーマンをリタイアした後のセカンドライフを「悠々自適」に過ごすための条件について、ここで改めて考察してみることにします。

まず「悠々自適」の定義ですが、以前の投稿で、

- 「悠々」と暮らすには、それを支える経済的基盤が確立されていること

- 「自適」になるには自らの意思でやること・やりたいとが決まっていること

としました。

そこで今回は、悠々自適なセカンドライフを迎えるための条件について、上記の2点を踏まえつつ、掘り下げていきます。

悠々自適の条件を定量化してみる

悠々自適というと、お金の心配が全くないほどの資産がある、いわゆる「お金持ち」のセカンドライフを想像されるかもしれません。

確かにそれほどの資産があれば、悠々自適であることは間違いありませんが、もっと条件を下げても十分悠々自適と言える条件が存在すると思います。

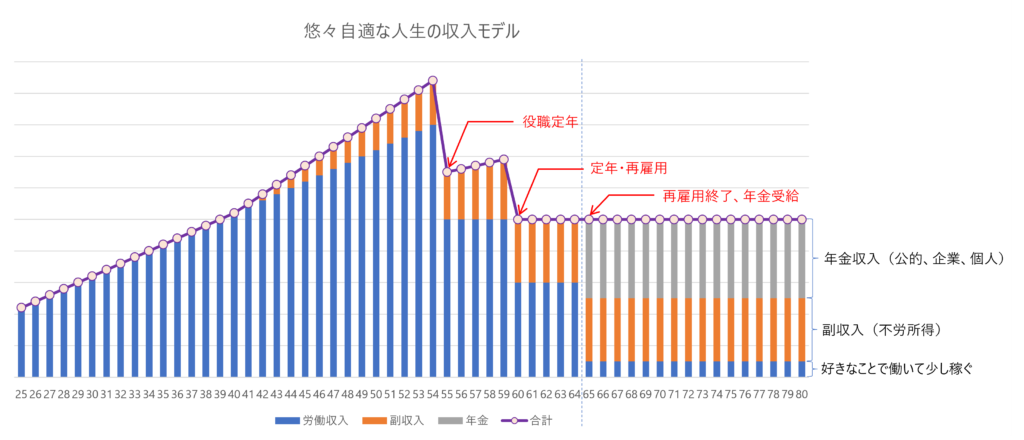

悠々自適な人生の収入モデル

悠々自適の1番目の条件は、「悠々」の部分、すなわち経済的基盤です。

そこで、サラリーマンが悠々自適なセカンドライフを迎えるための収入モデルを考えて、グラフにしてみました。

悠々自適な人生の収入モデル – 自作

このグラフの横軸は世帯主の年齢、縦軸は収入を表しています。縦軸はイメージであり、定義は年収、月収なんでも構いません。

絶対値ではなくイメージです。

青の棒で表した労働収入については、典型的なサラリーマンの給与をイメージし、

- 45歳くらいまでは目の前の仕事中心に労働収入で稼ぎ、出世と年収アップを頑張る。

- 55歳で役職定年、60歳で定年退職そして再雇用になり、55歳以降は収入が2段階で下がる。

- 65歳でリタイアする。

を反映しました。

これと並行して、オレンジの棒で表した「副収入」を40歳くらいからコツコツと積み上げて、60歳時点でそれなりの収入源として確立することを想定しました。

ここで「副収入」とは副業でもよいですが、イメージしているのは株や不動産への投資による資産収入、いわゆる不労所得です。

ただし、投資を不労にするには、ほったらかしで運用できなければなりません。

私は不動産投資はやっていないので、コメントできるのは株式投資だけですが、ここで「ほったらかし」とは、長期、分散投資で自動積立モードにして放置することをイメージしています。

YouTube、せどり、プログラミングなどが副業の候補によく挙げられますが、好きで時間がある人は別として、サラリーマンが本業と兼務するのは時間的に厳しいし、本業が手薄になって評価が下がるようでは本末転倒です。

以下、副収入は不労所得を意味するとします。

以上を前提として、このグラフで重要なポイントは、65歳で再雇用が終わり、サラリーマンを完全リタイアした時点で、年金と合わせてトータルの収入が64歳とくらべて下がらないことです。

つまり、このグラフで言いたかったことは、

現役時代(64歳まで)から65歳以降、収入が下がらないことが悠々自適のための経済的基盤確立の条件である。

ということです。

64歳までに無駄な支出をなくして、経済的に不満のない、心地よい生活水準を見極め、その状態を65歳以降も持続できれば、「悠々」たるセカンドライフと言えるのではないでしょうか?

次に「自適」について。

↑のグラフで65歳以降も少しだけ青い棒、すなわち労働収入を残しています。

これが「自適」にあたる部分です。

好きなことを仕事にしてライフワークとして働き、少額でもよいので収入を得る行為を65歳以降も続けることです。

ここは生きがいに直結する部分で、これが実現できれば「自適」と言えるでしょう。

私にはまだ「自適」のプランが全然できていません。今後の重要課題です。

こうして65歳以降、①年金収入、②副収入(不労所得)、③好きな仕事による労働収入の3本柱で64歳までの収入を維持できれば、「悠々自適」の条件を達成したと言えると考えたわけです。

ちなみに私は、株式投資を始めたのは58歳なので、上のグラフに示したような収入モデルを実践できたわけではありません。

節約しないことが悠々自適の大前提

インフレが顕在化して、世間は節約モード全開ですね。

ちなみに節約とは、goo辞書などによると、

むだ遣いをやめて切りつめること。

と書かれています。

私は無駄遣いをやめることには大いに賛成で、一日でも早く実践すべきと考えていますが、後半の「切り詰める」という表現には「我慢をする」という意味合いを感じます。

人間が我慢できるのは、将来リターンがある=我慢がいずれ報われる、と信じているからです。

一方、老後生活において支出の我慢は、収入を増やさない限り永続になってしまいます。

リターンが見込めない我慢を続けることは、精神的につらく、ストレスになります。

でも我慢して節約しなければ生活が破綻してしまう。。

これは切ないです。

悠々自適とは、こうした「切ない」事態を回避することにほかなりません。

むしろ、そうした事態を回避できたらそれだけで十分悠々自適と言ってよいでしょう。

無駄の排除は大いにやるべし。そして我慢の節約はせず、代わりに好きなライフワークで稼いで充実したセカンドライフを送ること。

理想ですね。

不労所得の必要額から逆算

上のグラフでオレンジで示した副収入(不労所得)は、40歳ごろから少しずつ増やしているのが見て取れると思います。

不労所得を株式投資で作る場合、積立を継続することで徐々に増やすことができます。

そこでゴールから逆算します。

具体的には、60歳までに幾らの不労所得が必要かを考え、そうなるためにはどのくらいの利回りを想定し、何年間、毎月幾らずつ積み立てればよいかをシミュレーションします。

続いてその利回りを得るためのアセット配分を決め、リターン(利回り)とリスクを把握します。

分析ツールとしては、例えば以前の投稿で紹介した「マイインデックス」などが無料で使えます。

次にリスク許容度を確認します。

3σで悪い方に振れた場合の含み損を金額にし、それを数年間抱えても、経済的にも精神的にも耐えられることが確認できればOKです。

あとは銘柄を決めて、ひたすら買い付けるだけです。

私の場合

65歳以降の生活費を把握するため、家計簿をつけています。

夫婦2人暮らしになってまだ1年もたっていないので、完全に把握はできていませんが、これまでの実績から推定すると、

- 基本的な生活費は、月25万円あれば賄える。

- 特別な支出とあわせて月30万円あれば賄える。

といった感じになるのではないかと見ています。

また、毎月の生活費の推移も、こちらのブログに公開していきます。10月の生活費については、以下の投稿に詳しく書きましたので、興味ある方はのぞいてみてください。

私は50代の間、ずっと仕事に追われていて、以来プライベートで旅行に行ったことがありません。

リタイアして年1回程度の国内旅行に行くとするとその分は↑の生活費に上乗せする必要があります。

旅行費用についてはもう少し考えてから積んでみますが、我が家の場合、その他もろもろ積んでも、毎月35万円の収入があれば悠々自適に近づけそうです。

一方、夫婦の公的年金の手取り金額は月35万円にはとても届かないので、悠々自適になるには不労所得は必須です。

加えて、月5万円くらい稼げる「自適」なライフワークを作りたいと考えています。

この辺の細かい分析は、また別の投稿で書きたいと思います。

まとめ

悠々自適の条件を定量化するという目論見で、収入モデルを書いてみました。

その上でポイントとなるのは、現役をリタイアして年金生活に移行する際に、我慢を伴う節約をしないこと、生活水準を維持することだとしました。

悠々自適というともっと優雅で豪勢なイメージがあるかもしれませんが、私個人の感覚では上記の条件を満たせば十分です。

モデルはできたので、あとはこれに従って数字に落として実践するだけです。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう。

コメント