皆さま、こんにちは!当ブログ管理人の悠爺です。

前回のブログの最後に、私、悠爺の経済的基盤について状況を報告すると書きました。

そこでこちらの記事では、私が社会人になってから60歳までの資産履歴を公開し、背景となったイベントなどについて説明します。

資産履歴

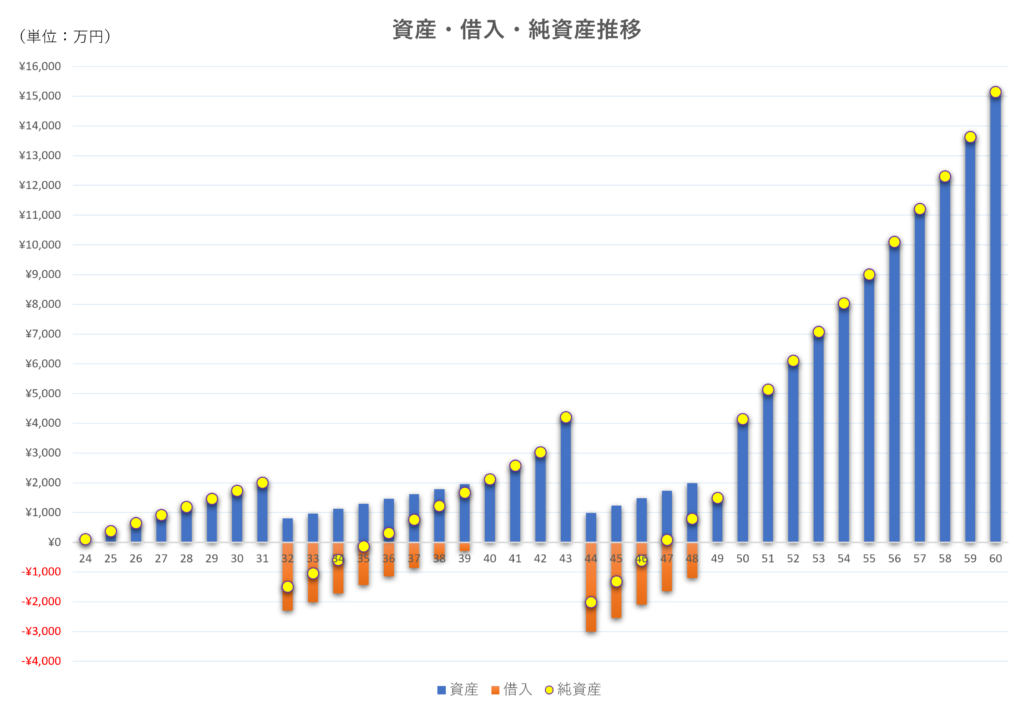

早速ですが、私の資産履歴を↓に示します。

20代、30代の時の記録が残っていない年もあり、そこは推定で埋めたので、精度は完璧ではありません。ご容赦いただければと思います。

資産履歴(横軸:悠爺の年齢、縦軸:金額)

グラフの横軸は私、悠爺の年齢です。

青い棒グラフがその時所有していた資産、オレンジの棒グラフが借入(負債)になります。黄色の点は金融資産から借入を引いた純資産です。

金額は妻と私の合計値で記載しています。

尚、ここで資産とは金融資産のみで、不動産は含めていません(私は自宅以外の不動産は持っていません)。

以降、当ブログでは明記しない限り資産=金融資産の意味とします。

グラフに示したように、我が家の60歳時点の資産(純資産)は総額約1.5億円です。

50歳の自己都合退職が転機に

プロフィールにも書いたように、私は50歳のときリストラを経験し、新卒以来四半世紀にわたって務めた会社を自己都合退職しました。

子供二人の教育費がこれから重くのしかかってくる時期でしたので、そのままリタイアできるわけもなく、かといって起業の準備もしていなかったので、転職して働くしかありませんでした。

転職した会社は米国に本社を置く外資系で、前職と業界は同じでした。

50歳から資産を伸ばすことができたのは外資系に転職したことで、年収が増加したことが最大の要因です。

加えて自社株がインセンティブとして与えられたので、タイミングよく売却することでさらに資産を増やすことができました。

というわけで結果オーライではあるのですが、50歳で失職寸前に追い込まれた状態から外資系に転職したことで、家族を路頭に迷わせるような事態は回避できました。

この時、転職に失敗していたらどうなっていたかと思うと、今でも背筋が凍る気分です。

自宅の買い替えで多額の損失

グラフを見ると32歳と44歳のときから数年間それぞれ借入を抱えていたことがわかります。

お察しのとおり、住宅ローンです。

32歳のときマンションを購入、44歳のとき現在の戸建てに買い替えました。

バブル崩壊で不動産価格が下落したのを機に3LDKのマンションを購入したのですが、子供2人が大きくなるにつれ手狭になり、手放すことにしました。

全く将来設計ができていなかった当時の自分が恥ずかしいです。

一方、不動産相場はその後も下落を続け、マンションについては、購入時の価格から2,000万円以上も下回る価格でしか売れず、多額の損失を出しました。

尚、↑のグラフで43歳の資産が42歳と比べ跳ね上がっているのは、マンションの売却金が入ったためです。

戸建て購入にあたって、場所も少し都会寄りに移ったこともあり、予算オーバーでしたが、思い切って建売りの新築物件を購入しました。

このため44歳のときの純資産は、マイナス2,000万円近くまで沈みました。

会社の経営悪化から繰上げ返済を加速

住宅ローンは、その時の年収が返済期間中継続することを前提に組みますよね?

でも、今のご時世、20年も30年も先のことを確信できるでしょうか。

45歳を過ぎたころから、会社の経営状態が悪化しはじめ、多額のローンを抱えていることにリスクを感じた私は繰り上げ返済を加速し、49歳で一気に残債を返済しました。

そして実際、翌年50歳の時にとうとう職場消滅に追い込まれたのです。

住宅ローンから解放されていたことが心の救いでした。

↑のグラフに示した49歳時点の資産は確定拠出年金も含んでいるので、銀行預金等、いつでも使えるお金は800万円くらいしかなかったと思います。

育ち盛りの子供2人を抱えており、当時の生活費は年間400万円くらい掛かっていましたから、2年分の生活防衛資金しか残っていなかったことになります。

そんな状況で自己都合退職を決断。

加えて、この年は上の子が大学受験、下の子が高校受験の年で、我が家にとってまさに激動の1年でした。

自己都合退職ではありましたが、勤続年数が25年を超えていたので、企業年金の受給権を獲得できました。

退職一時金は550万円しか出ませんでしたが、運用していた確定拠出年金に加え、ボーナスの日割り分も加算されたので、企業年金とその年の貯金の増分をあわせると、前年から2,500万円資産を増やせました。

これで50歳時点の資産は4,000万円まで戻すことができました。

終身雇用の崩壊と蓄財への目覚め

50歳でリストラ、そして自己都合退職を経験するまで、私のマネーリテラシーは大変低いもので、資産形成の重要性に対する認識も全く希薄でした。

社会人になった当時は昭和の末期。終身雇用が前提で、定年まで勤めあげれば退職金と年金で不自由なく暮らせると、何の疑いもなく信じていました。

それが50歳になって突然崩れたわけです。

まさにハンマーで頭を叩かれたくらいのショックでした。

結果として、ショック療法が効いて蓄財に目覚めたわけですから、「災い転じて福となす」と言ってもよいかもしれませんが。

転職した外資系の会社の職場は、自宅から新幹線を使って片道数時間掛かるところだったので、転職と同時に単身赴任になりました。

幸い転職して年収はアップしたのですが、単身赴任手当の支給はなく、アパート代からすべて自腹になりました。

こうなったら節約するしかありません。外食はできるだけ控え、自炊することに。

慣れない料理にも挑戦!

今でも大したものは作れませんが、やってみるとなかなか奥が深くて面白い。

スーパーも3件ほど特徴を見て、食材ごとに買い分けたりしました。

富裕層?

富裕層 — なんとも優雅な響きのする言葉ですが、皆さまは富裕層に憧れますか?

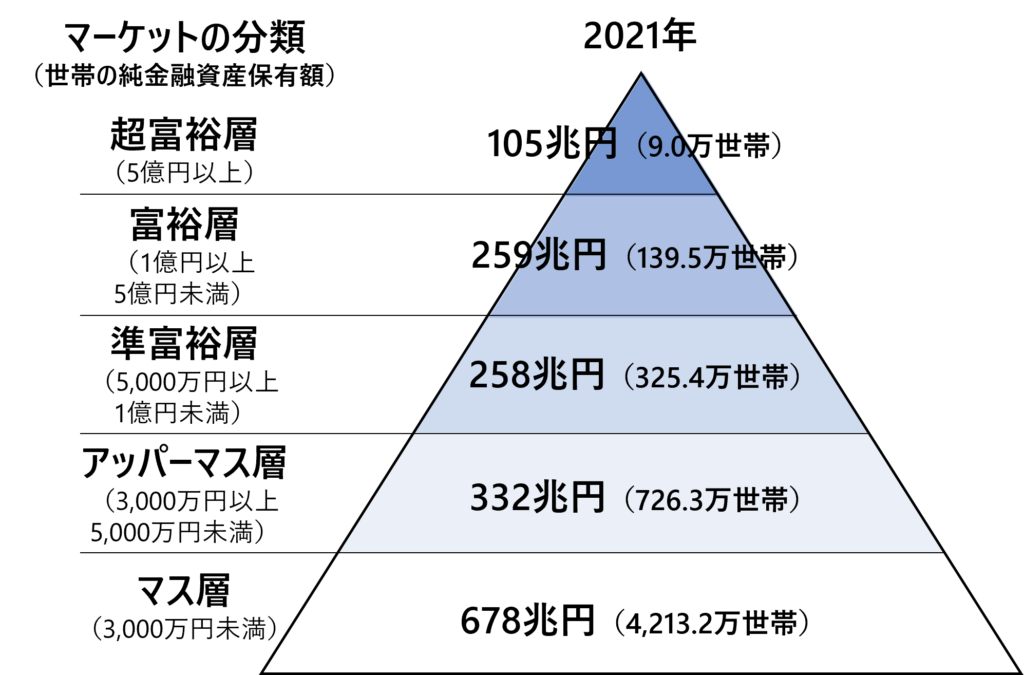

野村総研の分類によると純資産1億円超で富裕層ということになります。

別の言い方では、「億り人」とも呼ばれますね。

純金融資産保有額の階層別にみた保有資産規模と世帯数 引用:野村総合研究所 をもとに作画

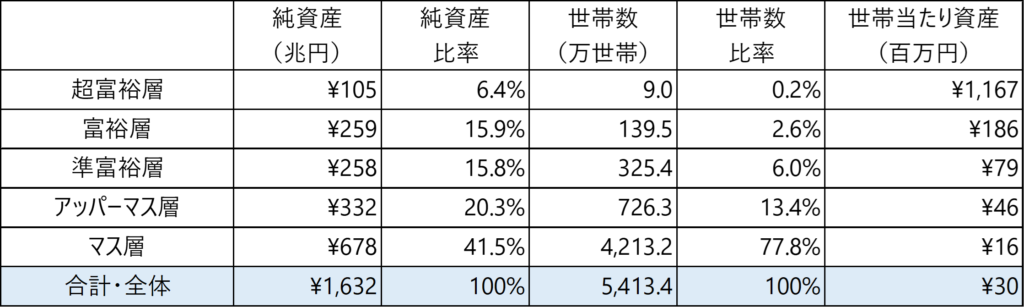

また、このデータから各層の純資産を世帯数の比率は以下のようになっていることがわかります。

私はというと、若いころ、お金持ちになりたいという願望はあまりなかったです。

どちらかというと、お金よりも出世意欲の方がまさっていました。

「結果を出せばお金は後からついてくる」などとのんきに構えていました。

60歳になった今、出世意欲はもはや全くありません。

老後が近づき、関心はむしろお金に向いているのは事実です。

先に述べたように、住宅の売買で多額の損失を出したりしていましたから、そもそもお金持ちになる素質は自分にはないと思っていました。

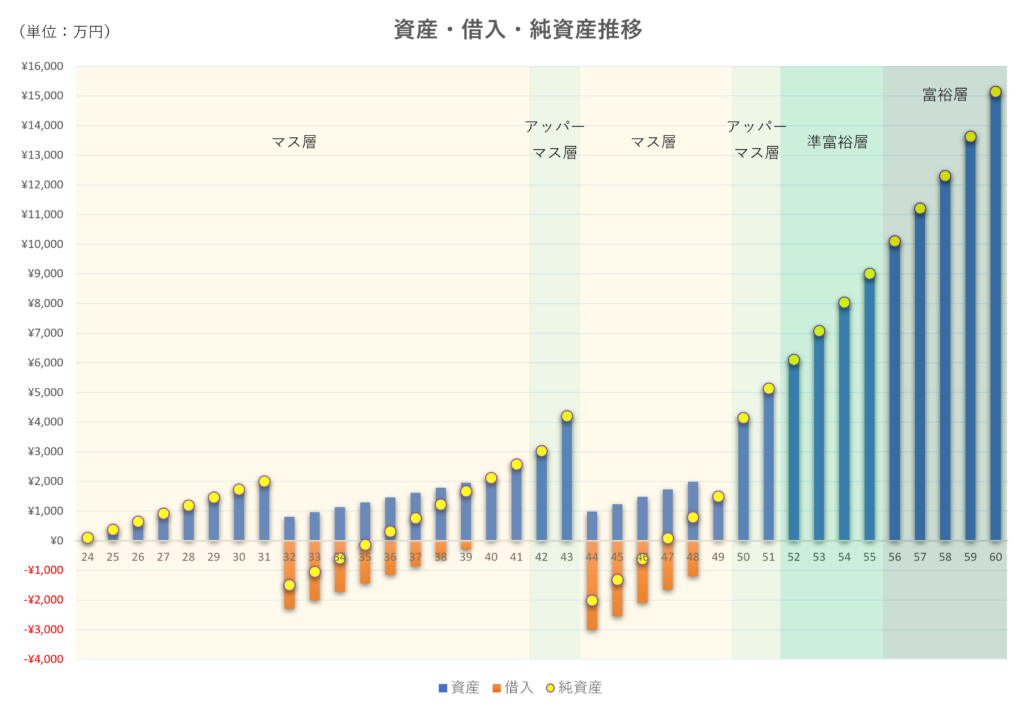

そこで野村総合研究所の定義に従って、冒頭に公開した資産履歴のグラフのどこがどの層に該当するか見てみました(↓)。

こうしてみると、42-43歳の2年を除き、40代の終わりまでずっとマス層にいたことがわかります。

そして50歳以降、転職してから資産が増え始め、アッパーマス層、準富裕層を経て56歳から富裕層に入ったことになります。

富裕層?? — うーん、正直言ってあまり実感ないですね。

これまで資産1億円を目指して働いてきたわけではないので達成感も特にないです。

お金は確かに大事ですが、老後に向けて必要になったら大きく切り崩すこともあるでしょうから、今後も富裕層に留まるかどうかはわかりませんし、こだわりもありません。

それよりも、私がもっと大事にしたいのは「悠々自適」です。

富裕層であるかどうかは、今の私にとってさほど重要ではありません。

投資の寄与はわずか

私が自分で証券口座を開設して資産運用を始めたのは2021年、58歳になってからです。

2023年現在、投資歴2年の素人、初心者です。

正確には最初に入社した会社で加入した確定拠出年金(企業型DC)をやってきたので、投資の経験が全くないわけではありませんが、最初に設定した商品構成のままずっと放置していました。

自己都合退職で資産移換する手続きの際、ようやく金額を確認したくらいです。

多少の利益は出ましたが、現在の資産に対する寄与はわずかです。

年収が上がっても生活水準を上げず、それまで通りの生活をすることで貯金を増やしたのが実態です。

積立投資でコツコツ元本を増やし、複利の力で大きく資産を育てるという発想は当時の自分にはありませんでした。

まとめ

今回は私の資産履歴とその背後に起きたイベントをご紹介しました。

若いころから積立投資で資産形成するのが主流の昨今、私のような事例はおそらく非主流の部類に属すると思います。

それでも、私なりに経験して学んだこともありますので、再現性は低いかもしれませんが、今後も投稿を続けていきたいと思います。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント