皆さま、こんにちは!当ブログ管理人の悠爺です。

自民党で初の女性総裁が誕生したと思いきや、自公連立の解消が報じられ、また米国ではトランプ大統領が中国の輸出規制に対抗して対中関税100%追加を発表するなど、先行き不透明感が強まった影響から株式市場も揺れています。

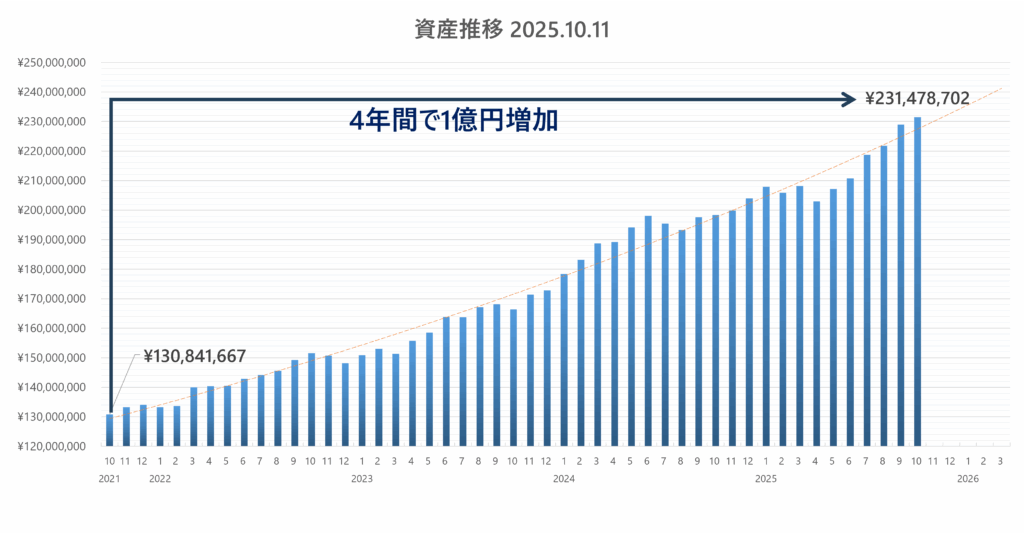

そんな状況下で瞬間風速かもしれませんが、2021年10月に投資を開始して以来丸4年が経過したところ、週末ルーチンの資産額集計を行っていたら、

ことがわかりました。

端的に言えば、4年間で1億円増やしたことになります。

そこで今回はこれまでの投資歴を振り返りながら、どうやって4年間で1億円増やしたかについて解説してみます。

資産推移

資産総額の推移

私は週末に資産状況をチェックすることにしており、いつもどおり10月11日(土)に資産総額を確認したところ、2億3,147万8,702円になっていました。

資産推移を最初に記録した2021年10月の資産額は1億3,084万1,667円だったので、確かに約1億円増加しています。

投資を始めた2021年、私はすでに58歳になっていましたが、年齢を顧みず挑戦してよかったです。

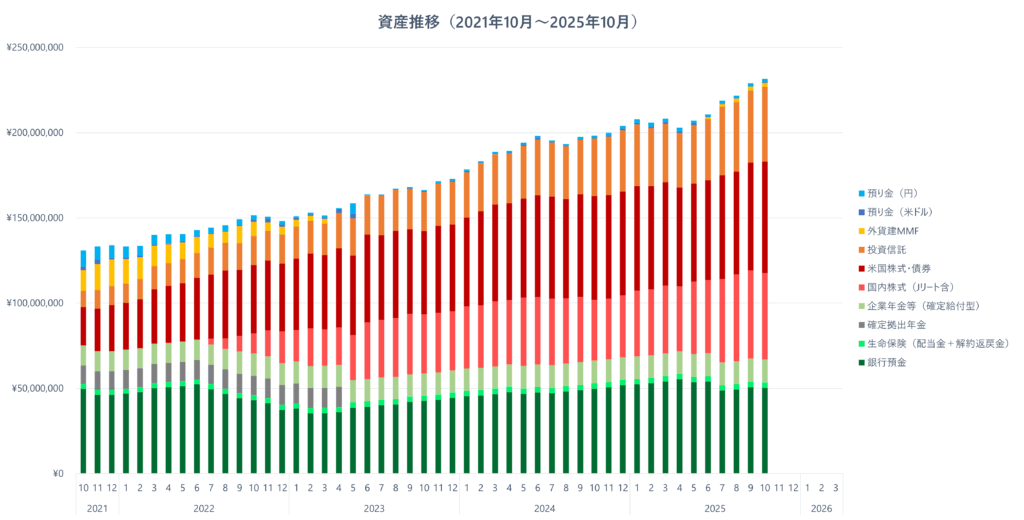

資産推移を構成要素に分解

毎月末の資産推移の集計には、SBI証券の「My資産」などを活用しています。

具体的には、以下の10項目の構成要素の合計値として総額を把握しています:

- 銀行預金

- 生命保険(配当金+解約返戻金)

- 確定拠出年金

- 企業年金等(確定給付型)

- 国内株式(Jリート含)

- 米国株式・債券

- 投資信託

- 外貨建MMF

- 預り金(米ドル)

- 預り金(円)

そこで資産推移を上記の10項目に分解して積み上げ棒グラフにしてみました:

改めて眺めてみると、いつ何をやりはじめたか、その時はどういう判断をしたのかなど、過去の記憶がよみがえってきます。

初めて月末集計した2021年10月と、現在すなわち2025年10月を上に記載の10項目別の金額で比べると、

.png)

となります。

10項目の中で特に2021年と2025年で差が大きい項目を挙げてみると、

- 確定拠出年金が2025年ではゼロになっている

- 国内株式(Jリート含)が大きく増えている:17.8万円が5,000万円以上に

- 米国株式・債券も大きく増えている:3倍近く

- 投資信託も大きく増えている:4倍以上

などが目につきます。

投資判断の履歴

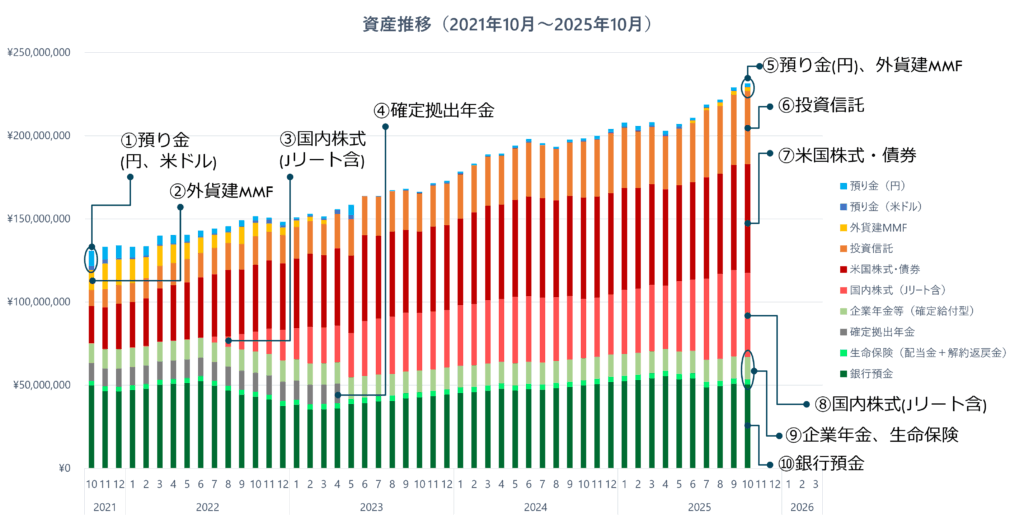

先ほどの積み上げ棒グラフを眺めていて、いろいろと当時のことを思い出したので、以下それについて綴ってみます。

グラフに記入した①~④が投資判断のポイント、⑤~⑩がその結果としての現在の姿になります。

順に解説していきます。

①2021年10月の預り金

2021年10月当時、コア・ポートフォリオの完成を目指して銀行預金から証券口座に円を移して、投資信託(オルカンやS&P500など)を買い付けていました。

このころはまだサテライト・ポートフォリオのことは考えていませんでした。

円の預り金がこのタイミングで比較的多めで、その後徐々に減っていき、2023年6月でほぼゼロになっているのは、時間分割で投資信託を買い付けていったからです。

実際、グラフを見て頂くと、預り金が減った分オレンジの投資信託の金額が増加しているのがわかると思います。

②2021年10月の外貨建MMF

2021年当時は外資系企業に在籍しており、RSUで自社株の分配を受けていました。

RSUがどんなものか知りたい方はこちらをどうぞ。

この自社株、価格変動が激しいため、適当なタイミングで売却し、得た米ドルで外貨建MMFを買い付けていました。

その後はMMFで米ドルを安全に増やしつつ、少しずつ売却して米国ETF(株、債券、ゴールド)を買い付けていきました。

そして2023年4月にMMFはゼロになりますが、その間、濃い赤の米国株式・債券が増えていることがわかると思います。

③2022年7月以降の国内株式(Jリート含)

2022年に入り、いよいよサテライト・ポートフォリオについて検討するようになりました。

そして同年7月からサテライトの買い付けを始めました。

毎月の資産状況報告で公開しているとおり、サテライト・ポートフォリオは全世界や米国中心のコア・ポートフォリオと異なり、日本高配当株とJリートで構成し、為替影響を受けない円建てのインカムゲイン狙いで組んでいます。

将来の分配金収入がドル円為替の影響をもろに受けるのは避けたいと思ったことがサテライト・ポートフォリオを組むことを決断した背景です。

サテライト・ポートフォリオの原資は銀行預金を切り崩して作りました。

2022年7月以降、濃い緑の銀行預金が減った分、ピンクの国内株式が増えているのが見て取れると思います。

2023年4月、確定拠出年金終了

ここでいう確定拠出年金は企業型DCのことで、個人型のiDeCoではありません(私はiDeCoはやっていません)。

2023年4月で突然ゼロになっているのは、このタイミングで一括受け取りしたためです。

丁度60歳になって引き出し可能になったため、一括で受け取りました。

一括で受け取ったあとはサテライト・ポートフォリオと一部コア・ポートフォリオの投資信託の買い付けの原資として使い切りました。

確定拠出年金は60歳以降も運用できますが、買える商品の種類が少なく、私のポートフォリオ戦略とマッチしなかったので、一括で受け取ってポートフォリオに投入したわけです。

これにより非課税としてのメリットは失われましたが、自分のポリシーで運用する方を優先しました。

尚、2021年以降は、商品配分をスイッチングして安全資産に多くを振り分け、一括受け取りのタイミングで暴落を食らわないように気を付けていました。

結果としてはそれは杞憂でしたが。

⑤2025年10月の預り金(円)、外貨建MMF

以降は2025年10月現在についての話になります。

預り金の扱いについては、現在以下のポリシーで運用しています。

- 預り金は200万円~300万円程度貯まったら、コアやサテライトのリバランス用の買い付け原資として使う

- 米ドルの預り金は一旦外貨建MMFの買い付けに回す。その後米ドルETFの買い付け原資として使う

尚、ここでいう日本円の預り金は、住信SBI銀行のスイープ専用銀行口座にある金額と同一視しています。

預り金の元になっているのは日本円、米ドルともETFおよび分配型投資信託から得られる分配金です。

基本的には預り金は多くは持たず、貯まったらさっさとポートフォリオの元本に投入しています。

⑥2025年10月の投資信託

現在、投資信託をどのような商品で構成しているかについては、毎月の資産状況報告をご参照頂ければと思います。

投資信託は他に買い付けた商品と比べると、最も大きく成長しており、2025年10月11日時点の累積リターンは86%に達しています。

やはりeMAXIS Slimのオルカンなど、無分配の投資信託は成長率が高く資産を増やすには最も効率がよい選択と言えそうです。

現在も新NISAの積立投資枠で毎月10万円の買い付けを続けています。

⑦2025年10月の米国株式・債券

米国株式・債券も2021年10月と比べると3倍近くに増加していますが、債券のキャピタルゲインはドルベースでは現在もマイナスで、その分をゴールドの急激な伸長で相殺している状況です。

2021年10月時点の為替は1ドル115円くらいでしたので、今の150円付近と比べると圧倒的に円高でした。

その影響で円換算ではかなりの利益になっています。

米国株式・債券を買い付けたくても元手となるドルが手元にありませんし、今の円安ドル高では円をドルに替える気持ちにはなれないので、基本売買せず、このまま放置です。

分配金がMMFに貯まってきて、まとまった米ドルが手に入ったら、コア・ポートフォリオのリバランスの原資として使う予定です。

ちなみに⑥投資信託と⑦米国株式・債券の合計がほぼコア・ポートフォリオです(「ほぼ」と書いたのは投資信託の一部はサテライト・ポートフォリオに入れているからです)。

⑧2025年10月の国内株式(Jリート含)

こちらがほぼ現在のサテライト・ポートフォリオになります。

↑に書いたようにサテライト・ポートフォリオにカウントしている投資信託が抜けているので、若干本当のサテライト・ポートフォリオよりも金額が小さくなってはいます。

直近ではサテライト・ポートフォリオが生み出す分配金の方がコア・ポートフォリオの分配金を上回るようになり、大変貴重な老後の収入源になっています。

インデックスメインのコア・ポートフォリオと異なり、サテライト・ポートフォリオは自己流のアクティブ運用みたいなものです。

危なっかしいとは思いつつも、これがないと老後の安定収入が望めないので、ここまで育ってくれたのは大変嬉しいです。

⑨2025年10月の企業年金・生命保険

企業年金は最初に勤めていた会社が出してくれているものです。

確定拠出型ではなく、確定給付型の旧来の退職金の名残のようなものです。

私は退職所得控除に関しては、過去の退職金と確定拠出年金の一括受け取りで控除枠をほぼ使い切ったので、企業年金については年金で受け取る予定です。

年金受取の場合、雑所得として一定の金額を超えると課税対象になりますが、公的年金等控除も使えるので年金受取にする予定です。

企業年金は65歳までに受け取りを開始すればよく、それまでは企業側で確定利率で運用してくれており、減ったり乱高下することはありません。

大変ありがたい制度です。

私はこれまでに2回転職していますが、最初の会社を除く2社については退職金制度も企業年金もありません(企業型確定拠出年金のみ)。

生命保険は払込は済んでいます。

解約返戻金は当然ですが解約したときしかもらえませんが、配当金はいつでも受け取れる状態になっています。

⑩2025年10月の銀行預金

銀行預金は2023年2月ごろまで、サテライト・ポートフォリオ(国内株式、Jリート)の買い付けのために減少が続いていましたが、その後は徐々に増えて現在約5,000万円となっています。

2021年10月当時4,971万円だったので、ほぼ同じ水準に戻ったと言えます。

今後は5,000万円を超えたら、超えた分を資産運用に回すようにします。

以上から言えること

2025年10月11日の集計によると、資産運用による利益の総額は

48,653,025円

になっています。

これは投資による増加分なので、全体で1億円増加したということは残りの5,140万円は現金で稼いだことになります。

具体的には、4年間の稼ぎ(給料)から税金や社会保険料を差引き、そこから生活費をさらに引いた残りが5,140万円あったということですが、これは今の私と妻の稼ぎを合算した手取り額と、これまで把握してきた生活費を考えると納得の行く数字です。

にもかかわらず、銀行預金が2021年10月と変わっていないということは、5,140万円はほぼ全額資産運用に回ったということになります。

一方、2021年10月時点ですでに元本として5,470万円を入れており、2025年10月11日時点の元本は11,594万円になっています。

つまり、

差額:11,594 – 5,470 = 6,124万円

を資産運用に投入していることになるので、5,140万円との差額約1,000万円は稼ぎ(給料)以外から投入されたはず。

そうそう、確定拠出年金1,100万円を解約して投入したのでした。

100万円ほど差が出てしまいましたが、だいたいこんなものでしょう。

少し丸めて要約すると、

- 2021年10月に元本5,500万円を投じて資産運用を開始した

- その後、2025年10月までの4年間でさらに元本を6,100万円増やして11,600万円にした

- その結果4年間で5,000万円の含み益が生まれ、資産総額としては1億円増加した

ということになります。

過去4年間、相場の調子がよかったことも要因ではありますが、あの時リスクを取って投資を始めることを決断して本当によかったと思います。

まとめ

3連休明けからどんな相場展開になるか想像もつきませんが、そんなさなかに瞬間風速ではあるもの、資産総額が1億円増加したことをご報告しました。

以上ご報告した投資のヒストリーについては、なるべく正確に書いたつもりですが、間違いもあるかもしれません。

そしてすべては私の自己流によるものです。

資産運用については誰にも相談せず、書籍とネットの情報を頼りにやってきました。

本当にこのやり方でよかったのかどうかは、運用をやめる時まで誰にもわかりません。

ということで、言うまでもないことですが、投資は自己責任でお願いいたします。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント