皆さま、こんにちは!当ブログ管理人の悠爺です。

前回の考察では、老後2000万円問題に対するインフレのインパクトについて、ささやかな考察を述べました。

そこで今回は、あるケースを想定して老後資金の必要額を推定してみようと思います。

定年後のお金の三分法

これは経済コラムニストの大江英樹さんが提唱しているものですが、私も賛同しているので簡単にご紹介します。

この三分法では定年後の支出と収入源を3つに区分し、それぞれに対応づけます(↓)。

| 支出 | 収入源 |

| 日常生活費 | 公的年金 |

| 自己実現費 | 働いて得る収入 |

| 医療・介護費 | 金融資産 |

まず、支出についてですが、日常生活費と医療・介護費は説明不要として、自己実現費とは趣味、ジム通い、旅行、外食など、人生を楽しむための費用で、削っても日常生活は可能なものです。

これらの支出の3項目に引き当てる収入源を上表のとおり定めたのが「定年後のお金の三分法」というわけです。

公的年金以外に企業年金や個人年金がある方は、そちらも日常生活費に引き当ててよいでしょう。

自己実現費はいわば贅沢費なので、年金以外の自らの力で稼いだお金を引き当てることで、稼ぐモチベーションが上がるという考え方です。なるほど、説得力がありますね。

さらに株の配当や不動産賃貸収入などの不労所得があれば、日常生活費、自己実現費どちらに引き当ててもよいでしょう。

そして人生の終盤に必ずやってくる医療・介護費については、貯めてきた金融資産を引き当てなさい、と主張しています。

さて、老後2,000万円問題は、日常生活費と自己実現費で毎月5万円不足するから、30年分の2,000万円を用意しなさい、ということでした。

「定年後のお金の三分法」は、金融資産は医療・介護費のために取っておきなさい、と言っているわけですから、毎月5万円ずつ金融資産を取り崩すという考えはそもそもダメ、ということになります。

定年後のお金の三分法の主張をまとめると、

- 日常生活費と自己実現費に金融資産を取り崩して引き当ててはいけない。年金、労働・不労所得などフロー収入の範囲で賄うこと。

- 金融資産は人生の最後に必要になる医療・介護費のために温存しておくべし。

となります。

年金だけでは生活できないのであれば、働くなり、不労所得の仕組みを築くなりして、年金以外の収入を増やし、毎月の生活費を賄えるようにしなさい、ということですね。

逆に日常生活費と自己実現費がフロー収入で賄えるなら、金融資産の目減りを心配しなくてよいので、「長生きリスク」を回避できます。

心配から解放されることは、当ブログの目標である「悠々自適」においてとても大切なことです。

ただ、そのためには所有している金融資産で人生の終盤に必ず訪れる医療・介護費用が賄えることが前提となります。

医療・介護費は幾ら必要か

では一体医療・介護費は幾ら必要なのでしょうか?

冒頭に掲げた大江英樹さんの言葉を借りれば、

- 「医療・介護費用」は一番読めない支出である。

- だからこそ退職金や自分がそれまでに貯めた預金、iDeCoやNISAなどで運用してきた資産を温存し、いざという時に備えられるようにしておくべきだ。

となっていて、具体的な金額の目安は書かれていません。

そこで以下、一つの事例で具体的に計算してみましょう。

介護費

医療費はあとで加えるとして、誰しも避けては通れない介護費についてさっそく見積もってみます。

生命保険文化センターのデータによると、

過去3年間に介護経験がある人に、どのくらい介護費用がかかったのかを聞いたところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となっています。なお、介護を行った場所別に介護費用(月額)をみると、在宅では平均4.8万円、施設では平均12.2万円となっています。

介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1カ月(5年1カ月)になりました。

引用:生命保険文化センター

- 介護費用(月額):在宅では平均4.8万円、施設では平均12.2万円、トータルの平均8.3万円

- 一時的な費用(住宅改造、介護用ベッド購入等):平均74万円

- 介護期間:平均61.1カ月

となっています。

ここでは条件の厳しい(よりお金がかかる)施設での介護を考えます。

私の住まいの近くの有料老人ホームの費用をざっと調べた感じでは、大手が運営しているところで、入居費用(一時金)が約1,000万円、食費など生活費込みで月額20万円くらいでした。

上の平均の値12.2万円には、特養など費用の安いところも含まれていると思いますので、ここでは有料老人ホームを想定し、上記の相場(入居1,000万円、月額20万円)を使うことにします。

介護期間が61.1カ月とすると総費用は2,222万円と計算できます。

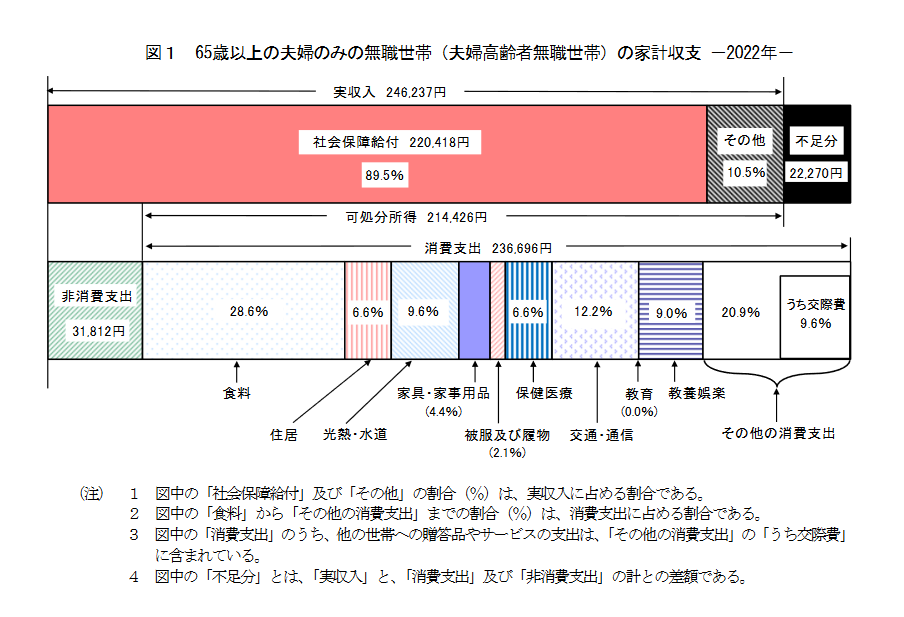

2022年度の65歳以上の夫婦のみの無職世帯の平均の可処分所得は総務省統計局の家計調査報告2022年平均結果によると214,426円(月額)となっています。

引用: 総務省統計局の家計調査報告2022年平均結果

これから介護期間中の平均的な収入は、1,310万円と計算できます。

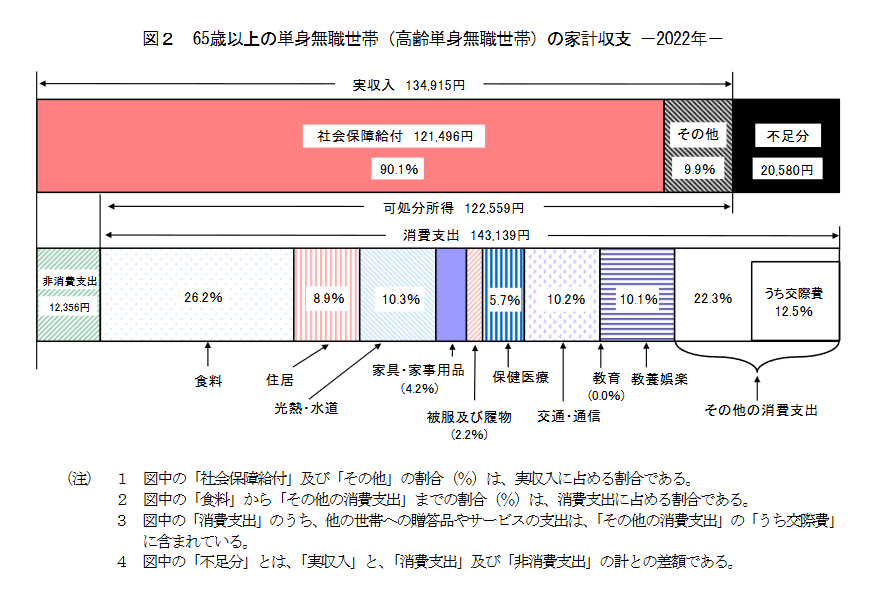

介護期間中に配偶者の単身での生活費が別に必要になります。これについては上の総務省統計の単身無職世帯の消費支出143,139円(月額)を適用して、875万円。

引用:総務省統計局の家計調査報告2022年平均結果

以上から介護期間中の不足分は、

1,310 – 2,222 – 875 = ▲1,786万円

これは1人介護した場合の不足額なので、続いて残った配偶者が同じく有料老人ホームに入ったとしましょう。

単身での生活はトントンでできていたとして、収入をすべて有料老人ホームの費用に充てられるとすると、

単身の収入122,559円(月額)→ 介護期間の収入749万円

ゆえに介護期間中の不足分は、

749 – 2,222 = ▲1,473万円

よって、二人の不足分の合計 = ▲3,260万円

となりました。

うーん、結構高額ですね。

しかもこの金額は、インフレを加味していません。

有料老人ホームで2人とも晩年の5年間を過ごすとなると、3,260万円の金融資産が必要で、かつインフレに負けないように資産運用しなければならない、という試算結果になりました。

一方、上に紹介した生命保険文化センターのデータによると、在宅の場合の介護費用の平均は月額4.8万円、一時的な費用74万円なので、夫婦2人とも在宅介護で平均の期間過ごすとしたら合計で661万円になります(一時的な費用は1回だけとしました)。こちらもインフレに負けないよう資産運用はする必要はあります。

3,260万円と661万円では大分ちがいますね。

医療費

上記のとおり、介護費については有料老人ホームか在宅か等、選択に応じてある程度試算できますが、医療費になると、どんな病気を想定するか、個人で契約している医療保険の内容等によって完全にケースバイケースです。

ここでは病気としてガンを想定して、経験者のヒアリングから平均値を算出したサイトの値を参照することにします。

最も重いステージⅣで年間108万円の費用が掛かっています。

仮に介護期間の平均である61.1カ月の間、この費用が掛かるとすると550万円となります。

夫婦2人で同じ医療費が掛かるとすると1,100万円。

結構大きい金額ですが、人生の最期にどんな病気になるかは予測困難なので、ここでは厳しめに考えることにします。

ステージⅣで緩和ケアになったとすると、介護と医療で費用が重複しているかもしれませんが、ここでは別に掛かるものとしておきます。

葬儀・お墓

残るは葬儀費用とお墓でしょうか。

これもサイトの金額を参考にします。

葬式も形式によって金額が変わるので、生前に決めておくのがよいですね。

一般葬で150万円、家族葬で100万円くらいで考えておくとよさそうです。

夫婦だと2倍になります。ここでは高い方の一般葬で300万円としておきましょう。

お墓がすでにあれば費用は掛かりませんが、新規に購入する場合は当然掛かります。

お墓の購入費 = 墓石代 + 墓地代

総額100万円~350万円

結構幅がありますね。中間で250万円くらいで見ておきましょうか。

ここで夫婦2人とも同じお墓に入るとしてお墓の費用は1回分とします。

全部で幾ら?

以上、集計すると以下のようになります。

単位:万円

| 介護費 | 有料老人ホーム | 在宅 |

| 3,260 | 661 | |

| 医療費 | 1,100 | |

| 葬儀費 | 300 | |

| お墓 | 250 | |

| 合計 | 4,910 | 2,311 |

いやいや、厳しめに見たとは言え、結構な金額になってしまいました。

ということは、在宅介護でも老後資金として2,000万円くらいは見ておいたほうがよいということになりますね。

これが本当の「老後2,000万円問題」と言えるかもしれません。

以上は、普段の生活費はフロー収入で賄えていることが前提ですから、リタイアした時点で2,000万円の資産があるなら、大江英樹さんが言われるように普段の生活では取り崩さずに、終活費用として取っておくのが安全と言えそうです。

加えてこれらのお金が本当に必要になるのは人生の終盤。まだ先の話ですからインフレに負けないよう資産運用しておく必要があります。

まとめ

「定年後のお金の三分法」に従い、普段の生活費はフロー収入で賄うという前提で必要な老後資金を計算してみました。

諸々の統計データの平均値をいろんなサイトから引っ張ってきて足し算、引き算しただけですが、結構まとまった金額を準備しておいた方がよさそうであることは何となくわかりました。

もちろん個人に当てはめる場合は、上のような平均値ではなく個人の数字に置き換える必要があります。

先祖代々のお墓に入る予定ならお墓の費用は要りませんし、医療費も個人で加入されている保険でカバーできるなら落としてもよいでしょう。

介護期間も5年で済むかどうか全く予想がつかないので、やはり大江英樹さんが言われるとおり、これだ!という数字を出すのはとても難しいです。

ただ、この程度の計算であっても、感覚的に有料老人ホームの入居は経済的にかなりハードルが高いことはわかりました。

多くの方にとっては、やはり在宅介護が現実的な選択肢になるように思います。

老人ホームに入るより自宅で晩年を過ごす方が幸福度は高いかもしれませんし、ここまでくるともはやお金の問題だけでは語れませんね。

自分がどういうセカンドライフ、そして老後を送りたいのか具体的にイメージして、それに必要な費用を計算して目標を立てる。

当たり前と言えばそれまでですが、こうした地道なアプローチが一番大切です。

いずれにしても医療・介護費用については、老後資金の検討の際は、一度真剣に向き合って計算してみる必要がありそうです。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント