皆さま、こんにちは!当ブログ管理人の悠爺です。

以前の投稿に

「悠々」と暮らすには、それを支える経済的基盤が確立されていることが必要

と書きました。

「経済的基盤の確立」とはかなり仰々しい表現ですが、平たく言えば十分な老後資金があり、お金の心配をしなくてよい状態と言ってよいでしょう。

老後資金と言えば、数年前、金融庁の発表に端を発した老後資金2,000万円問題を思い出します。

この時は2,000万円という数字だけが独り歩きして物議を醸したわけですが、2,000万円の算出根拠は、金融審議会の報告書に書かれている

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

引用:金融審議会 市場ワーキング・グループ報告書 p.16

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

の部分です。

しかし、この計算にはインフレの影響は考慮されていないようです。

そこで今回は、必要な老後資金の算出にインフレの影響を加味したらどうなるか考察してみます。

老後資金2,000万円問題の振り返り

単純に毎月5万円の資産取り崩しが必要で、未来永劫5万円は変わらないとすれば、

5万円 x 12カ月 x 30年 = 1,800万円

これを丸めて2,000万円としたようです。

より正確には、総務省統計局の2017年「家計調査報告(家計収支編)」(https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf)に記載されている

ひと月の収入が20万9198円なのに対して支出が26万3717円で、毎月5万4519円が不足する

を用いると、30年間の不足額は1,963万円、すなわち約2,000万円というわけです。

ちなみに、金融庁の資産は2017年のデータに基づいており、それ以降のデータをもとに同様の計算すると、不足どころか余る年もあるようです(コロナ禍の2020年はなんとプラス86万円!)。

冒頭に述べたように、これらの計算にインフレ影響は加味されていません。

インフレを加味したらどうなるか

ここでは問題を単純化するために、2,000万円問題の端緒となった、2017年の前提すなわち毎月5万円の不足分を貯金から切り崩すケースで考えることにします(計算を簡単にするため5万円とします)。

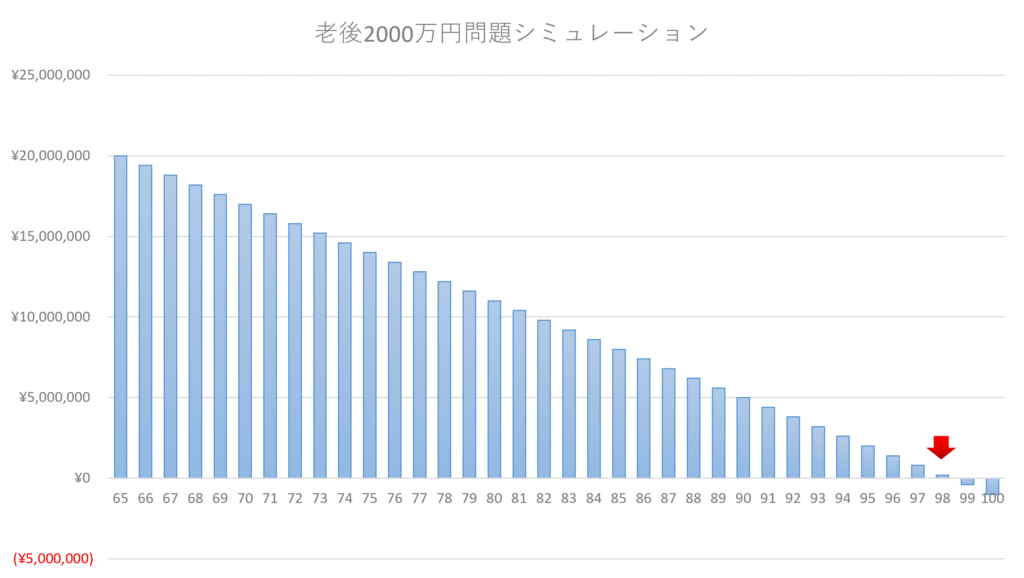

インフレを加味せず、毎月5万円ずつ年間60万円取り崩すと、資産はリニアに減っていき、98歳で底をつきます。

取り崩し毎月5万円、インフレ加味しない(インフレ率0%)

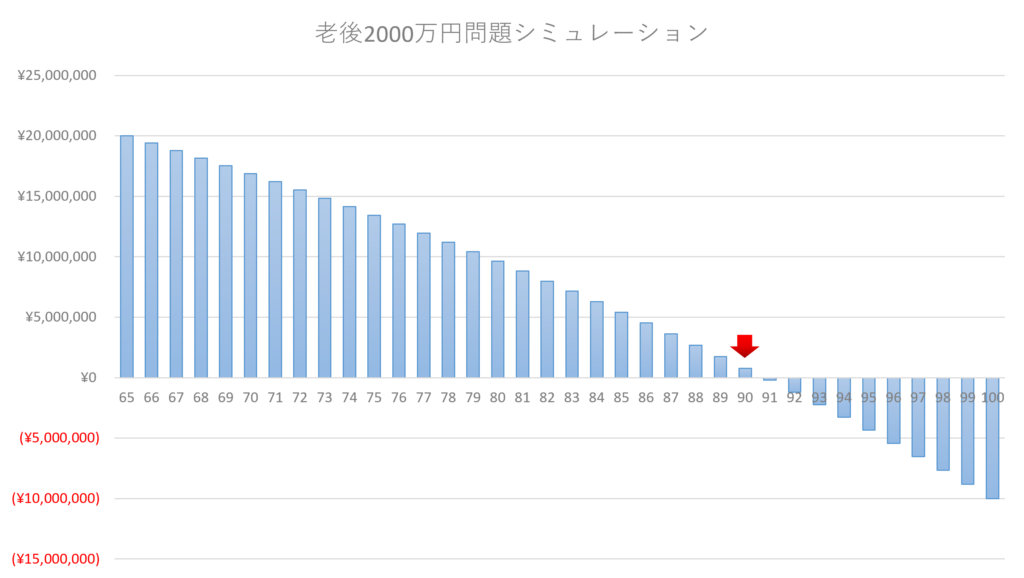

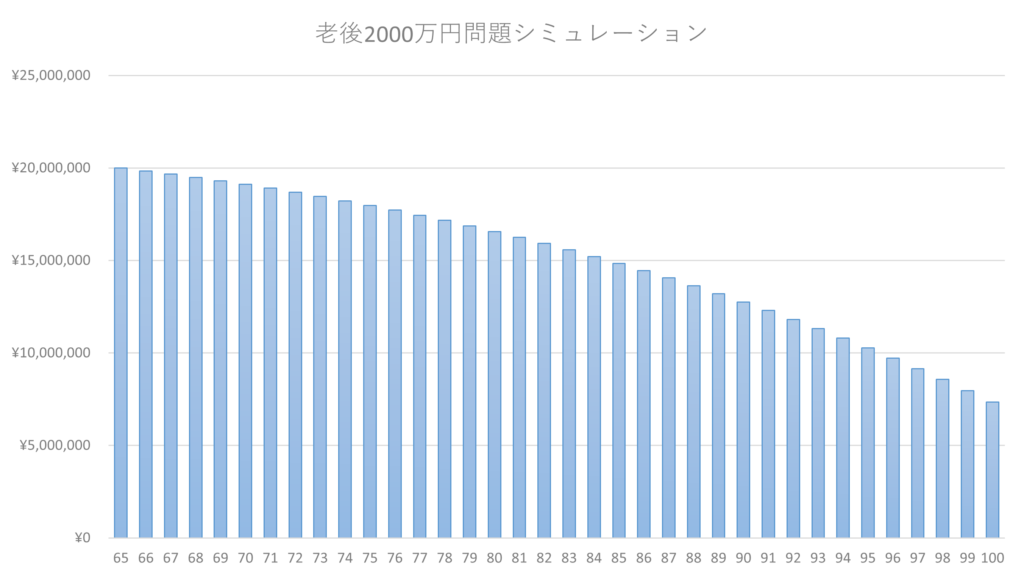

これは当然ですね。では資産を現金(銀行預金、利率はゼロで仮定)で持ち続け、インフレが年2%で取り崩しを継続したらどうなるでしょうか。

取り崩し毎月5万円、インフレ率2%

90歳で資産は底をついてしまいます。取り崩しの金額も年に2%ずつ増えるからです。

仮に年2%のインフレが30年続いたら、毎月の取り崩し金額を5万円から9万円に増やさなくてはなりません(そうしないと購買力を維持できません)。

98歳までなら十分と思っても、90歳で底をつくとなると現実味を帯びてきませんか?

資産運用したらどうなるか

そこで出てくるのが資産運用しながら取り崩す案です。

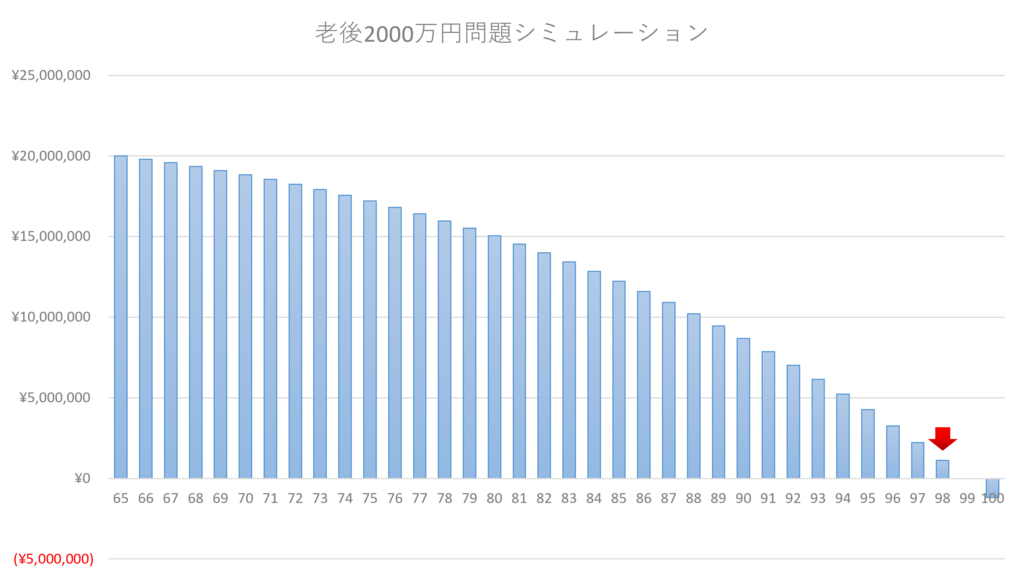

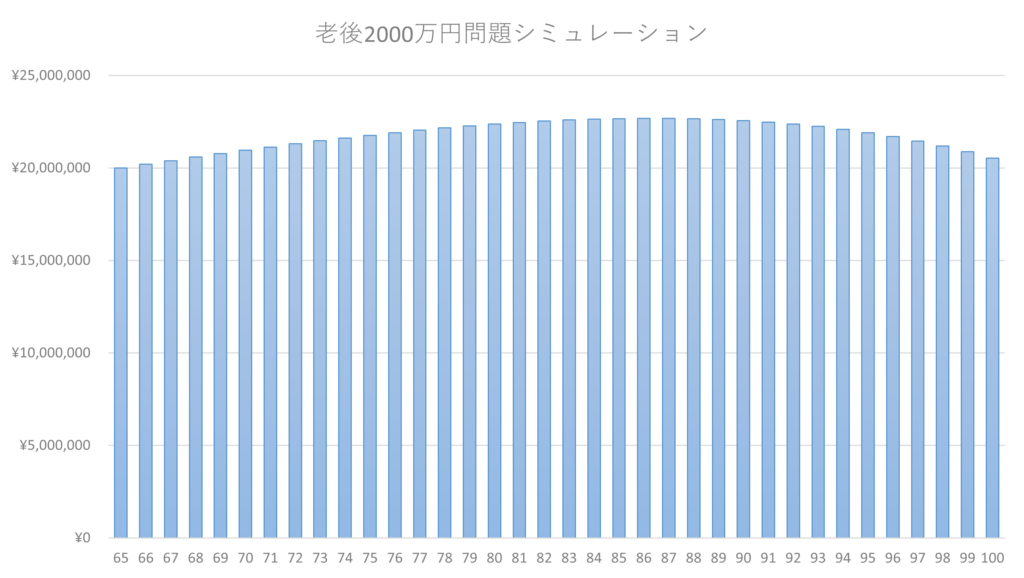

インフレ率2%に対抗すべく、年利2%で資産運用したらどうなるでしょうか?

取り崩し毎月5万円、インフレ率2%、年利2%で資産運用

取り崩し額は年とともに増えるものの、資産は98歳まで持つので、インフレを加味しない場合と同等になりました。

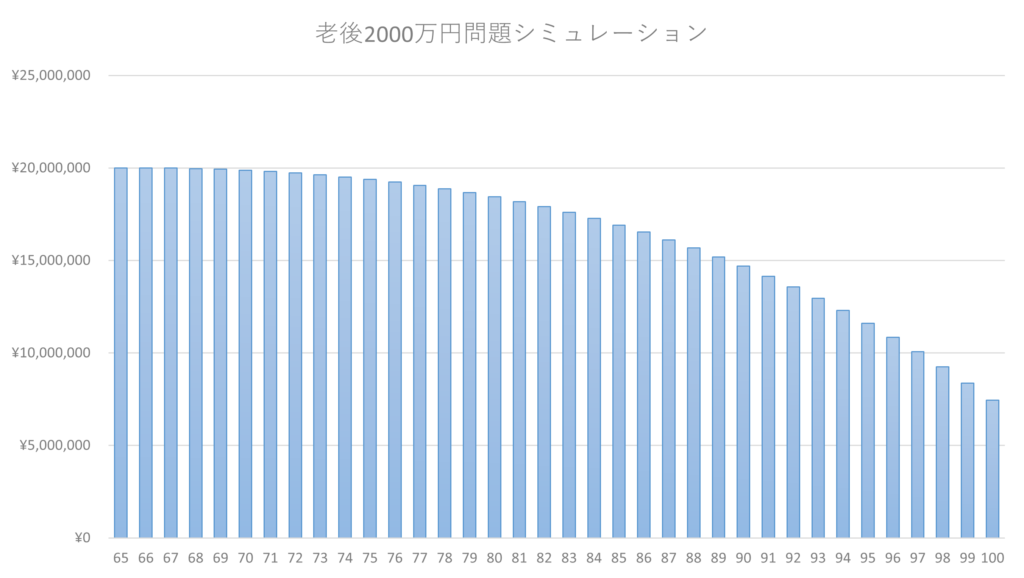

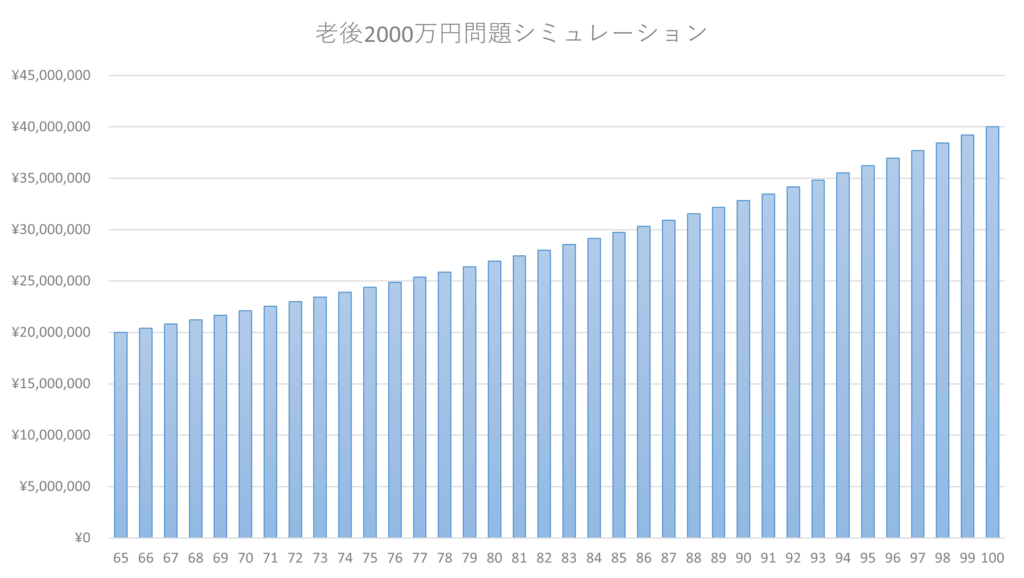

ちなみに、資産運用の年利を3%、4%、5%にした場合のシミュレーション結果は、上から順に以下のとおりです。

取り崩し毎月5万円、インフレ率2%、年利3%で資産運用

取り崩し毎月5万円、インフレ率2%、年利4%で資産運用

取り崩し毎月5万円、インフレ率2%、年利5%で資産運用

真ん中の4%で運用した場合のグラフは、途中まで増加して再び減少するという動きを示しており面白いですね。

資産運用での増分が取り崩しの額の増加によって減速し、やがて減少に転じることが見て取れます。

さらに5%で運用できれば、取り崩しをものともせずに資産は増加していきます。

資産が右肩下がりで減少していくのは堪えられないという方は、頑張って5%運用を目指すのがよさそうです。

しかし、年利5%で運用するにはそれなりのリスクも取る必要があります。一時的に資産を大きく減らすこともありえるので、慎重に運用しなければなりません。

そこまでやれる自信がない場合は、月並みですが、毎月の不足分5万円を削減するのが最良の手段です。

運用に走る前に、まずは家計を見直して収支トントンを目指すべきだということですね。

因みに毎月の不足分を5万円から3万円に減らすことができれば、年利1%の資産運用で↓のようになります。

取り崩し毎月3万円、インフレ率2%、年利1%で資産運用

これならかなり余裕が出ますね。

毎月1万円の支出削減と1万円の収入アップができれば達成できますし、年利1%の資産運用なら、難しい株式投資に手を出さなくても何とかなりそうです。

まとめ

老後資金の必要額は、その人の収入と支出の差額に依存するため、一律幾らとは言えません。

2,000万円、5,000万円、1億円等、ネットやニュースで報じられる資産の絶対額に振り回されるのはやめましょう。

2,000万円の老後資金がなくても収入と支出の差額を抑えれば破綻は十分回避できますし、一方、2,000万円の資金があってもそれだけで老後が安泰とは言えません。

さらにインフレはこれからしばらく続くと思われるため、インフレを加味した老後資金の準備と取り崩し方法を考えなければなりません。

むしろ、そちらの方が資産の絶対額よりも悠々自適を達成する上では重要になります。

運用リスクをあまり取りたくないのであれば、まずは家計を見直して不足分(取り崩し額)を減らすことに注力するのがよいでしょう。

今回、簡単なシミュレーションを示しましたが、収入と支出の差額や、資産運用時の年利に対する感度が高いことを改めて実感しました。

ネットに出回っている数字ではなく、ご自身のライフプランに基づいた金額を計算し、把握することが重要です。

悠々自適に必要なのは、どのようなセカンドライフを送りたいのかをイメージして、以上述べたような「資産運用の出口戦略」を自分なりに確立することです。

私も引き続き考えていきます!

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント