皆さま、こんにちは!当ブログ管理人の悠爺です。

2023年の締めくくりとして、これまで「資産状況」として公開してきたコア・ポートフォリオを組むに至った背景を解説します。

尚、こちらの記事には投資に対する個人的な見解が書かれています。

素人ゆえ間違いがあるかもしれませんが、その点含みおき頂き、ご容赦いただければと思います。

出口戦略を意識したポートフォリオの探索

巷の投資情報には出口戦略の具体例が少ない

過去のブログに記載しましたが、私が証券口座を作って投資を始めたのは58歳のときでした。

このタイミングからの資産運用となると、長期投資で元本を何倍にも増やすことはもはや望めません。

いわゆる「資産形成」としてはすでに勝負あったわけで、老後に向けてハイリスクな投資案件に手を出すわけには行きません。

むしろ当時の自分としては、投資をやらずに貯蓄で積み上げてきた金融資産を、今後投資で運用しながら取り崩す「出口戦略」に関心がありました。

目的は、資産を増やすよりも守ること、そして運用しながら資産寿命を延ばすことです。

そこで素朴な疑問が湧いてきます:

最初から出口戦略を目指す場合、どのような銘柄でポートフォリオを組んだらよいだろうか?

巷にあふれる投資本は、フォーカスが若い世代の「資産形成」のノウハウに当てられており、60代以降の出口戦略やその実践の過程を綴ったものはなかなかお目に掛かれないのが実情です。

一方、70代以降の諸先輩で資産運用をされている方の話を聞くと、ネット証券ではなく、日本の伝統的な証券会社の担当の方に任せているケースが多いです。

自分で運用しないと、発信するのは難しいのかもしれません。

そこで自分が出口戦略の実践として試行錯誤した経緯を発信したら、同じような疑問や悩みを抱いている方のお役に立てるのではないかと思ったことも、当ブログを開設した理由の一つです。

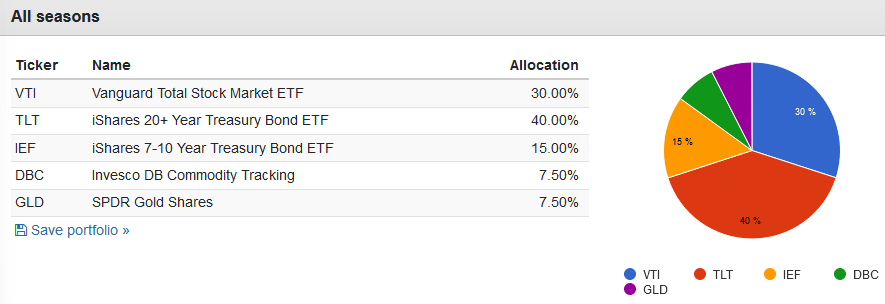

レイ・ダリオ氏のオールシーズンズ戦略:黄金のポートフォリオ

そんな中で出くわしたのがヘッジファンドの帝王、レイ・ダリオ氏が個人投資家向けに提案したオールシーズンズ戦略に基づく「黄金のポートフォリオ」です。

黄金のポートフォリオについては、にこまる氏のブログに詳しい解説があります。

オールシーズンズの具体的な銘柄構成は以下となります:

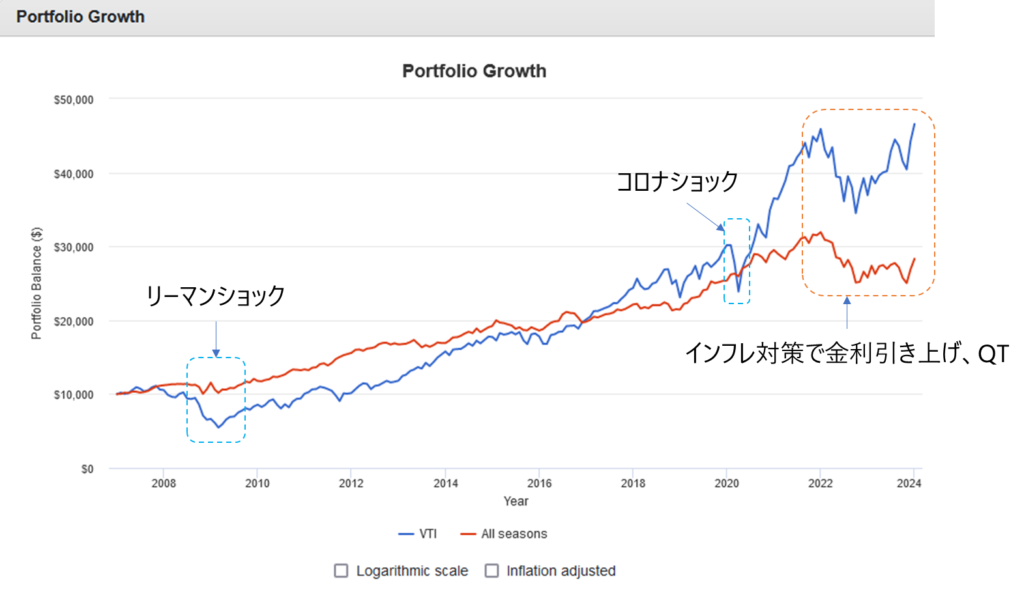

このポートフォリオは下落相場に強いことで有名で、実際、Portfolio Visualizer※でバックテストしてみた結果は以下のとおりです。

※https://www.portfoliovisualizer.com/

青がVTI、赤がオールシーズンズです。

過去に起きたリーマンショックやコロナショックなどの激しい下落相場においても、オールシーズンズ(赤)は、VTI(青)と比べて下落幅を抑えていることがわかります。

これはオールシーズンズに組み込まれている債券や金がヘッジとして効いているためだと考えています。

一方、2022年から始まった金利引き上げやQT(量的引き締め)にはオールシーズンズはうまくヘッジできていないように見えます。

FRBによる急激な政策金利の変動によって株と債券が同相で動いてしまい、債券が本来有する株との逆相関性が発揮できなかったことが影響していると思われます。

このようにオールシーズンズ戦略も万全ではありません。

それでも、いかにして安全に資産を取り崩すかという出口戦略にとっては、重要な示唆を与えてくれるポートフォリオであると私は考えています。

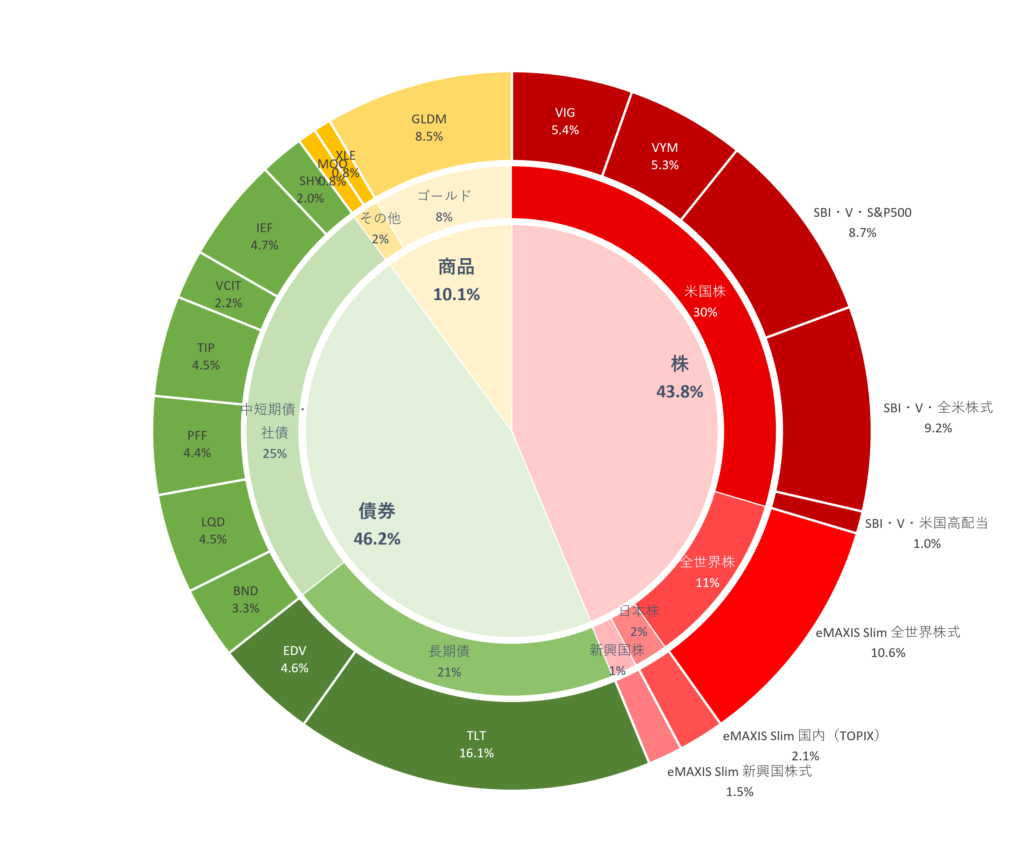

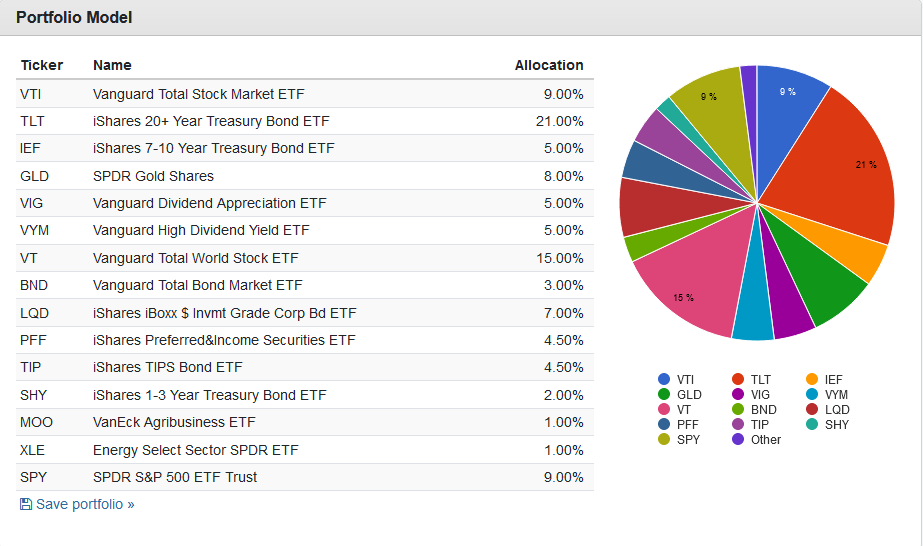

悠爺のコア・ポートフォリオ

オールシーズンズ戦略は、FRBによる金利政策の影響が強い場面では有効ではないという弱点はあるものの、市場が過熱したあとのバブル崩壊局面(リーマンショックなど)では素晴らしいヘッジを効かせました。

一方、そのポートフォリオは米国ETFのみの構成のため、日本円で生活している我々日本人にとっては使いづらい側面があります。

そこで試行錯誤の末組んだのが以下のポートフォリオです:

悠爺のコア・ポートフォリオ(2023.12時点)

オールシーズンズとの違い

上に掲載した悠爺のコア・ポートフォリオはオールシーズンズと比べ以下のような違いがあります。

悠爺のコア・ポートフォリオは、オールシーズンズに対し、

- 株の比率が高め:オールシーズンズ30% vs 悠爺43.8%

- 株の構成:オールシーズンはVTIのみ vs 悠爺は米国株以外に全世界株もあり。ETFだけでなく投資信託も組み入れている。VIGやVYMなど高配当系のETFも織り交ぜている。

- 債券の比率が低め:オールシーズンズ55% vs 悠爺46.2%

- 債券の構成:オールシーズンズは長期債TLTの比率が高い vs 悠爺は長期債よりも中短期債比率を高めにしている。国債だけでなく社債も組み入れポートフォリオを分散、但しリスクの高いハイ・イールド債は組み入れていない。

- 商品の比率が低め:オールシーズンズは金と金以外のコモディティを7.5%ずつ計15% vs 悠爺は金が殆どで、金以外については農業をMOO、エネルギーをXLEで代替させている。トータル10.1%。

全体的に悠爺ポートフォリオの方がオールシーズンズよりも株の比率が高いため、市場に対するエクスポージャーは高めになり、相場下落に対するヘッジは若干弱くなっていると考えられます。

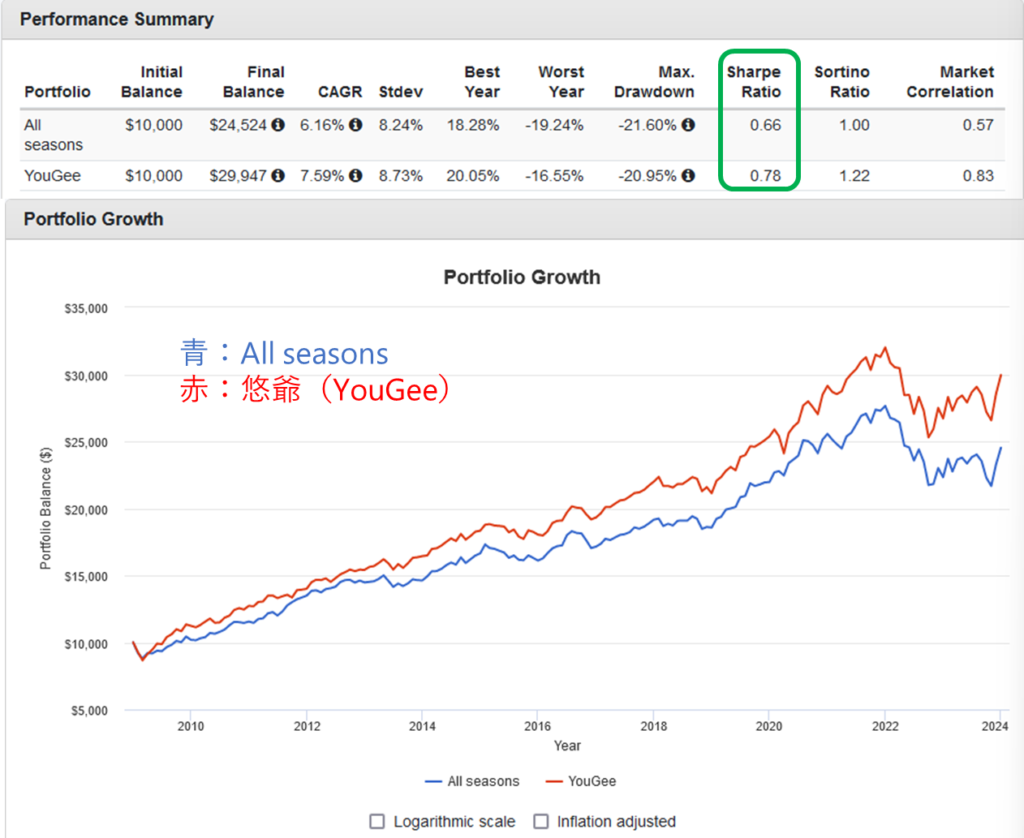

実際、Portfolio Visualizerで両者をバックテストすると以下のようになりました。

グラフで青がオールシーズンズ、赤が悠爺(グラフにはYouGeeと記載)になります。

因みに、悠爺のコア・ポートフォリオは以下の構成で近似しました:

悠爺の方が株の比率が大きい分CAGRは高めですが、私がCAGRより重視している指標が上の表で緑枠で囲ったシャープレシオ(Sharpe Ratio)です。

シャープレシオが高い ⇔ 同じリターンならリスクが小さいことを意味しますので、安心して取り崩すことを狙う出口戦略では重要な指標です。

今のところシャープレシオでオールシーズンズを上回っているので、よしとしています(もちろん、将来はわかりません)。

SRR:Sequence of Returns Risk – 出口戦略で最も警戒すべきリスク

SRRは日本語では「収益率配列のリスク」と訳されるそうです。

一般に、長期で年3%のリターンが得られたとしても、毎年のリターンはプラスだったりマイナスだったりします。

資産を運用しながら定額で取り崩す場合、長期でみれば同じリターンであっても、毎年のリターンの配列によって結果に大きな差が出るというリスクがSRRです。

取り崩しを始めた直後に暴落などマイナスのリターンが続くと、取り崩しによって元本を大きく毀損してしまい、市況が回復しても取り崩しに耐えきれず破綻するリスクが高まります。

逆に最初のうちにプラスのリターンが続くと、後から暴落に襲われても破綻せずに生き残る可能性が高まります。

自分がどちらのケースに当たるか予測することは困難ですから、できるだけSRR耐性の高いポートフォリオを組むことが出口戦略においては重要になるわけです。

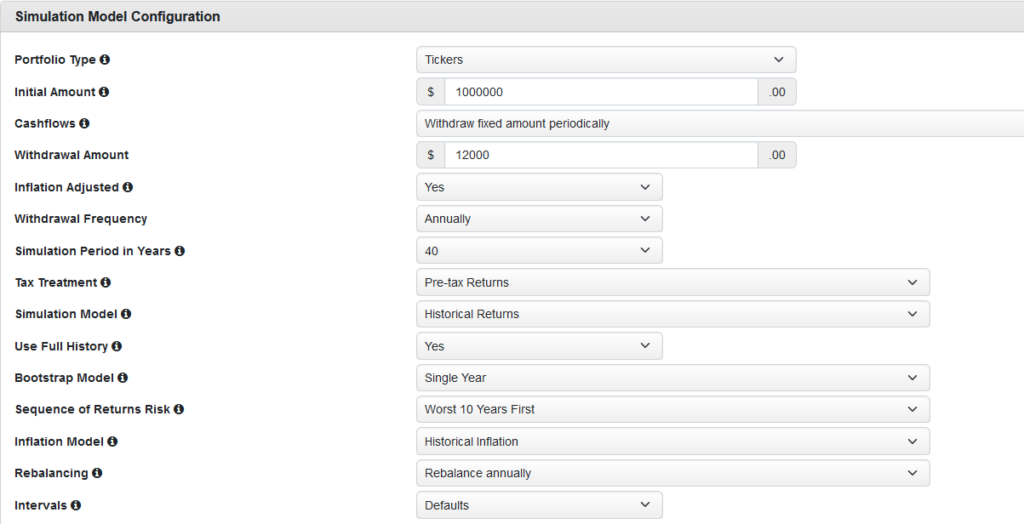

モンテカルロシミュレーションによるポートフォリオ比較

Portfolio Visualizerでは、ウェブ上でモンテカルロシミュレーションを行い、取り崩しのリスクを確率で評価できます。

その際、取り崩し開始から最初〇年間、過去のリターンを最悪の順に配列するというSRRの強度を指定することができます。

ここでは、以下の条件でモンテカルロシミュレーションを実施します:

具体的には、以下のように設定しました。これ以外の項目はデフォルトのままです。

| モンテカルロシミュレーションの設定項目 | 設定値 |

| Initial Amount(資産額の初期値) | $1,000,000 |

| Withdraw Amount(年間の取り崩し金額) | $12,000 |

| Simulation Period in Years(シミュレーション期間、年) | 40 |

| Sequence of Returns Risk | Worst 10 Years First |

簡単のため、1ドル100円とすると、1億円を運用しながら年間120万円(月当たり10万円)定額で取り崩すというケースになります。

1億円あったら月10万円の引き出しは楽勝と思われるでしょう。

実際、運用せずに40年間引き出したとしても総額4,800万円の引き出しですから、1億円あれば半額以上余る計算です。

ところが、SRRを最悪の”Worst 10 Years First”にして運用するとどうなるでしょうか?

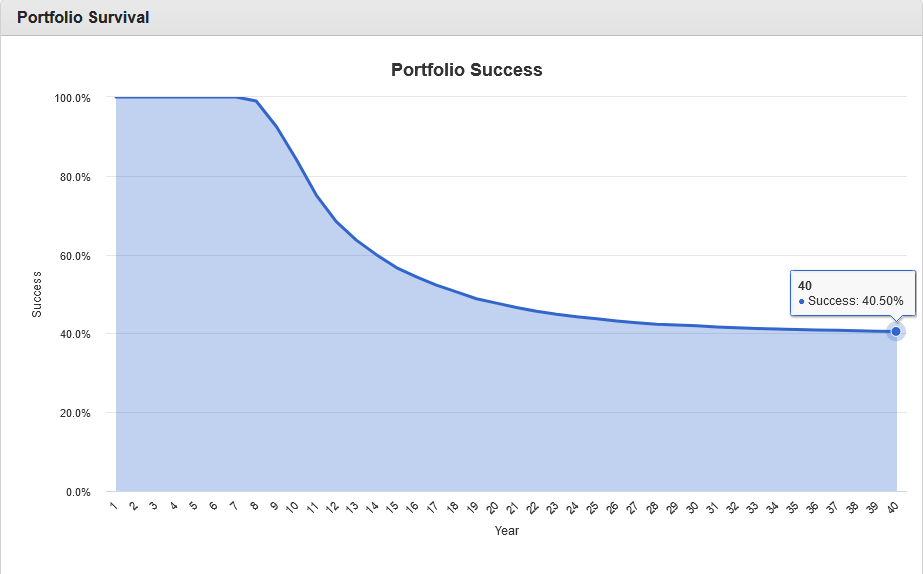

ポートフォリオ①:VTI = 100% のシミュレーション結果

VTI 100%のポートフォリオで、かつ上記の設定で取り崩しを行った場合のモンテカルロシミュレーション結果を以下に示します。

40年後まで資産が尽きずに生き残れる確率は40.50%です。

裏を返せば、60%近い確率で40年以内に破綻することになります。

そんなことになるなら運用などせずに、銀行預金から毎月10万円ずつ引き出した方がましですね。

初期の10年間に過去ワーストのリターンが続くという設定をすると、これほどまでに厳しい結果になるのです。

SRRの手ごわさをお感じ頂けたのではないかと思います。

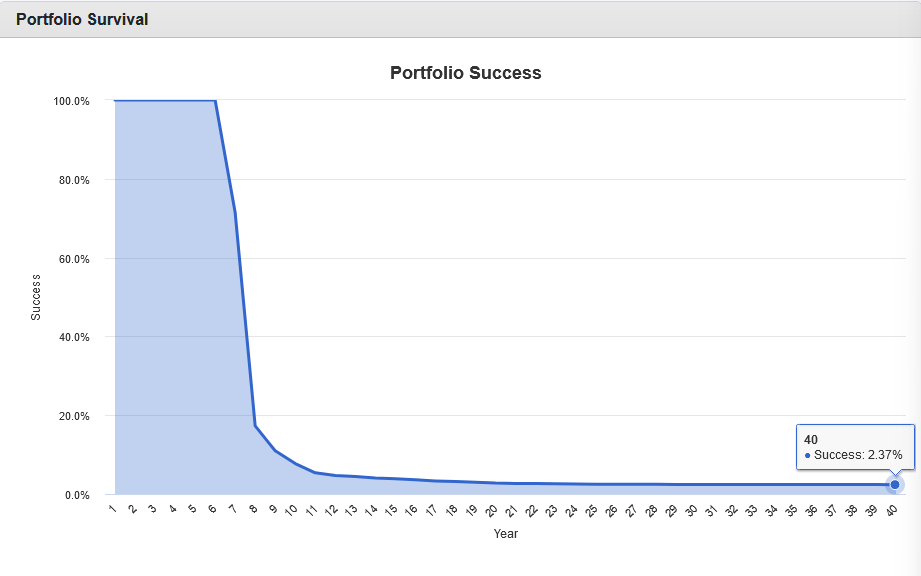

ポートフォリオ②:QQQ = 100% のシミュレーション結果

人気のNASDAQ100連動のETF QQQで同様のシミュレーションを行うと以下のようになりました:

なんと、40年後まで生き残る確率はたったの2.37%しかありません。

ポートフォリオの組み方次第で状況が大きく変わることがわかります。

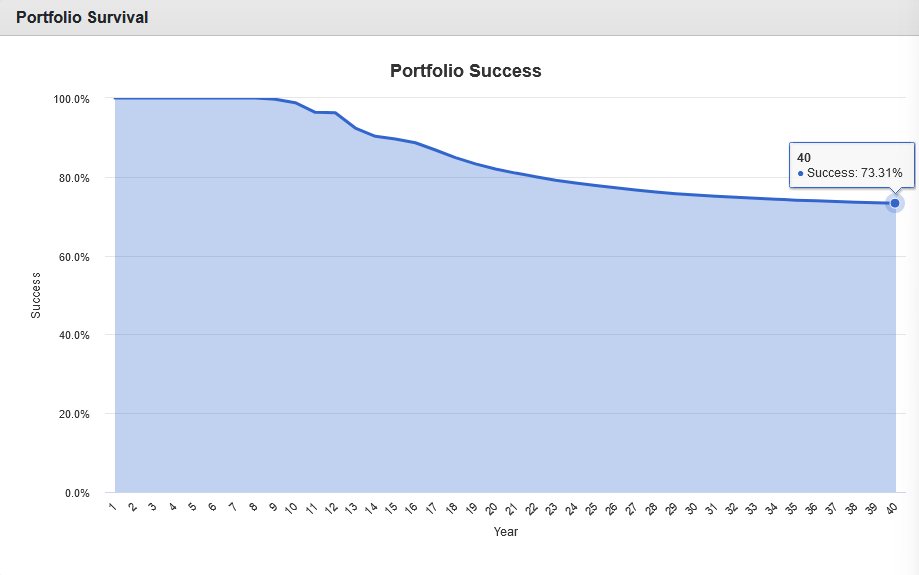

ポートフォリオ③:VYM = 100% のシミュレーション結果

同様に今度は高配当ETFで人気のVYMでシミュレーションすると以下のようになりました:

全く風景が変わって、40年後の生き残り確率は73.31%まで改善します。

クリスティー・シェン氏がFIREの指南本「FIRE 最強の早期リタイア術」で提唱しているSRR回避法の一つである「利回りシールド」は、確かに一定の効果はあるようです。

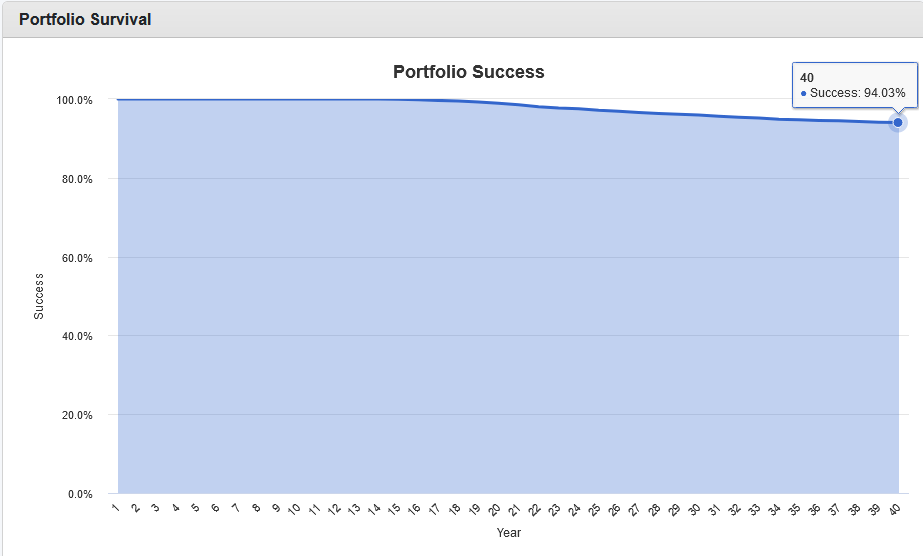

ポートフォリオ④:悠爺コア・ポートフォリオのシミュレーション結果

さて、いよいよ自分のポートフォリオの番です(笑)。

まず、Portfolio Visualizerにはバックテストと同じく、下記の銘柄構成で近似して入力しました。

モンテカルロシミュレーションの結果は以下のとおり:

40年後の生き残り確率は94.03%まで改善しました。

この結果から、取り崩しを前提とした出口戦略を考える場合、株だけでなく、債券や商品も取り入れたポートフォリオにしておいが方が安全と言えると思いますがいかがでしょうか。

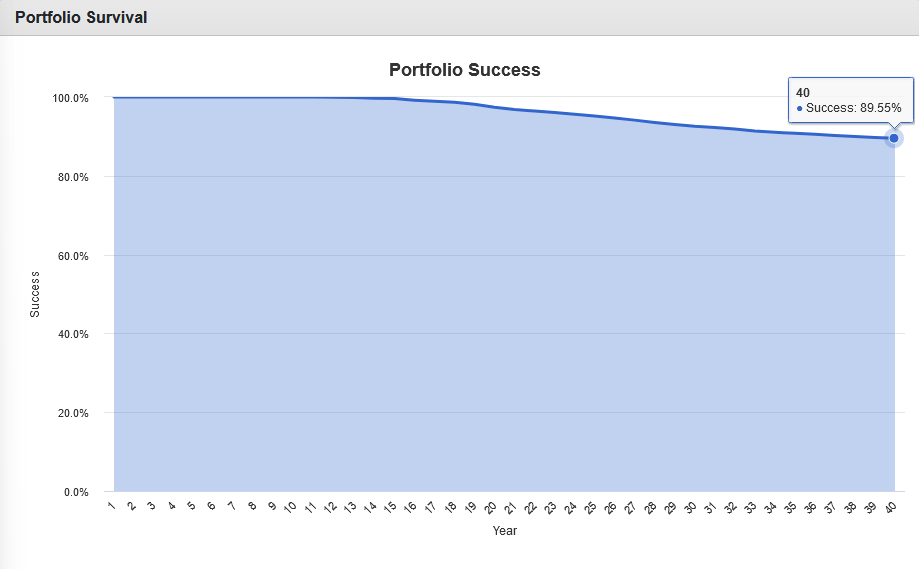

ポートフォリオ⑤:オールシーズンズ のシミュレーション結果

ついでにオールシーズンズでもシミュレーションしてみました。結果は以下のとおりです:

サバイバル確率に関しては89.55%と、VYMと悠爺の間になりました。

以上から、

出口戦略におけるSRR耐性=ポートフォリオの取り崩しに対する頑強性

とみなして耐性の強い順に並べると、手前味噌で恐縮ですが、

悠爺 > オールシーズンズ > VYM > VTI > QQQ

という結果になりました。

モンテカルロシミュレーションの結果は、今後の市場の動きがヒストリカル・データとしてPortfolio Visualizerに蓄積されていくので、将来変わる可能性があります。

ゆえに、以上記載した内容や分析が今後もずっと成立するとは限らないことを最後に申し添えておきます。

まとめ

2023年の締めくくりとして、悠爺のコア・ポートフォリオの構成と背景について解説しました。

運用と取り崩しを併用する「出口戦略」に潜むSRRに対する耐性を高め、かつ運用効率=シャープレシオをできるだけ引き上げたいという観点から組んだものです。

もちろん、これ以外にももっと優れたポートフォリオもたくさんあるでしょう。

皆さまはどのような出口戦略を描いてポートフォリオを組んでいらっしゃるでしょうか?

正解は人それぞれですから、今回ご紹介した悠爺のコア・ポートフォリオを皆さまに推奨する意図は全くありません。

その点、誤解なきようお願いできればと思います。

まだ投資を始めて2年ですが、大変奥が深い世界だと感じています。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント