皆さま、こんにちは!当ブログ管理人の悠爺です。

暑い日々が続いていますが、皆さまいかがお過ごしでしょうか?

最近のブログ記事で、私はリタイアに向けて少しずつ行動を開始したことを書きました。

私は現在(2024年7月)61歳で、来年3月に62歳になります。

これまで2回転職をしてきましたが、新卒のときも含めてすべて4月1日入社でしたので、リタイア時期も3月末(62歳になったタイミング)を目論んでいます。

キリがよいだけで、特にこだわっているわけではありませんが。

私が早ければ来年早々にリタイアを考えていることは、すでに妻には話しており、了解を得ています。

私が62歳でリタイアした場合、当然その後の労働収入はなくなるわけですが、65歳の公的年金受給開始まで乗り切れるか、繰り下げ受給や企業年金の受け取り方なども検討し、少し精度を上げてシミュレーションしてみましたので、共有したいと思います。

皆さまのリタイア後のマネープランの参考になれば幸いです。

62歳でリタイアした後の収支シミュレーション

公的年金と企業年金の受け取り方

公的年金には、受給年齢を繰り下げた場合、受給開始時に繰り下げた分を一括で受け取ることができますが、先々の分を前倒しで一括で受け取ることはできません。

当たり前ですね。

一方、私が以前勤めていた会社の企業年金は、年金受け取りだけでなく一括受け取りも可能で、両者を組み合わせることもできます。

企業年金とは別に、確定拠出年金制度(企業型DC)にも加入していましたが、60歳になった時点で退職一時金として一括で受け取りました。

最初に勤めた会社の退職一時金と合計すると、ほぼ退職所得控除の枠いっぱいになっており、次に企業年金も一括で受け取ってしまうと、課税されてしまいます。

そこで企業年金については一括ではなく、全額年金受け取りにする予定です。

企業年金の仕組みと受け取り方

企業年金の仕組みは、それぞれの企業でバラバラですので、以下は私のケースということになります。

私の企業年金は口座が2つに分かれており、一つが終身年金、もう一つが有期年金で、有期の方は支給期間を5年または10年の二択から選択できます。

私の受け取りプランは以下です:

- 有期年金の方は62歳(リタイア直後)から5年有期で受け取る

- 終身年金の方は65歳から受け取る

有期年金分を65歳まで待たず、62歳から受け取るのは公的年金を受給する65歳までの収入の確保のためです。

企業年金の受け取り開始時期は、有期年金、終身年金それぞれ独立に65歳までのタイミングで決められる仕組みになっており、フレキシブルです。

妻は私より2歳年下で、妻が公的年金を受給する65歳のとき私は67歳なので、企業年金の有期年金分を私が62歳から67歳までの5年間受け取れるのは、公的年金の補填としても都合がよいのです。

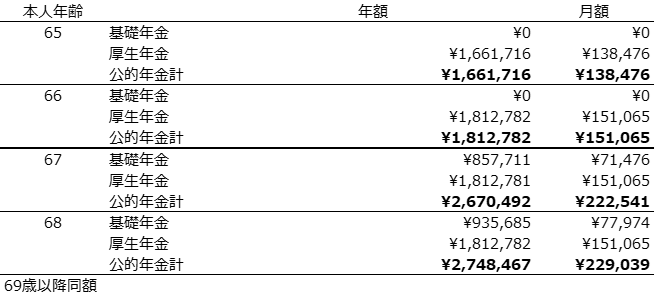

企業年金の受給額

上記のプランで企業年金を受給することにした場合の受給額は、企業年金の説明書に記載されている計算式に従って、

- 有期年金分:月額91,803円(本人62~67歳の5年間)

- 終身年金分:月額38,503円(本人65歳から終身)

となりました。

公的年金の受け取り方

上述のように妻と私の間には2年の年齢差があるので、私が公的年金を65歳で受給開始した場合、67歳になるまでは加給年金を受給できます。

加給年金は厚生年金に対して紐づいており、厚生年金分を仮に67歳まで繰り下げると加給年金はもらえません。

一方基礎年金分は繰り下げても加給年金には影響がないので、

- 私の公的年金のうち厚生年金分は65歳から受給、基礎年金は67歳受給に繰り下げる

- 妻の公的年金は妻が65歳になった時点で受給

- 加給年金2年分は満額受給

という受け取り方を想定しています。

公的年金の受給額

上記の受け取り方にした場合の私の公的年金の金額は、誕生日に送られてくるねんきん定期便に記載されている金額とは異なるため、ねんきんネットを使って計算してみました。

62歳でリタイアしたあと国民年金に任意加入し、付加年金も追加して、学生時代の未納期間分を少しでも穴埋めする前提で試算したところ、以下となりました:

満額受給となる68歳以降、月額で229,039円(本人のみ)です。

また、妻の公的年金は最新のねんきん定期便によると854,461円(年額)なので、65歳から受給するとして、月額で71,205円となります。

また、期間は2年限定ですが加給年金390,900円(年額)=32,575円(月額)も受給する予定です。

労働収入

私はリタイアする前提なので労働収入はありません。

リタイア後に個人事業主になる選択肢も完全に捨てたわけではありませんが、実績もなく、仮に何らか仕事が取れたとしても、いつからいくらの収入になるのか全く見通せないので、ここでは私の労働収入はゼロとします。

妻は現在私の扶養の範囲(年収130万円以下)で働いており、契約が続く限り働くと言っています。

楽しく働けているようで、私からすると羨ましい限りです。

それはともかく、妻と話して収入の見込みとしては、

- 63歳(妻の年齢)まで、月額87,000円

- 64-65歳 月額70,000円

で見込むことにしました。

66歳以降は妻もリタイアし、我が家の労働収入は完全になくなる想定です。

不労収入

もちろん、ここで言う不労収入とは資産運用による収入のことです。

2024年は年間の分配金収入を手取りで240万円を目指していますが、今のところ順調に推移しているので、リタイア後も同じ水準を維持するとして月額20万円とします。

分配金以外にも、無分配の投資信託のキャピタルゲインを売却して得ることで、さらなる上積みを狙うこともできますが、それは今のところは非常時の手段としてとっておき、ここでは想定しないことにします。

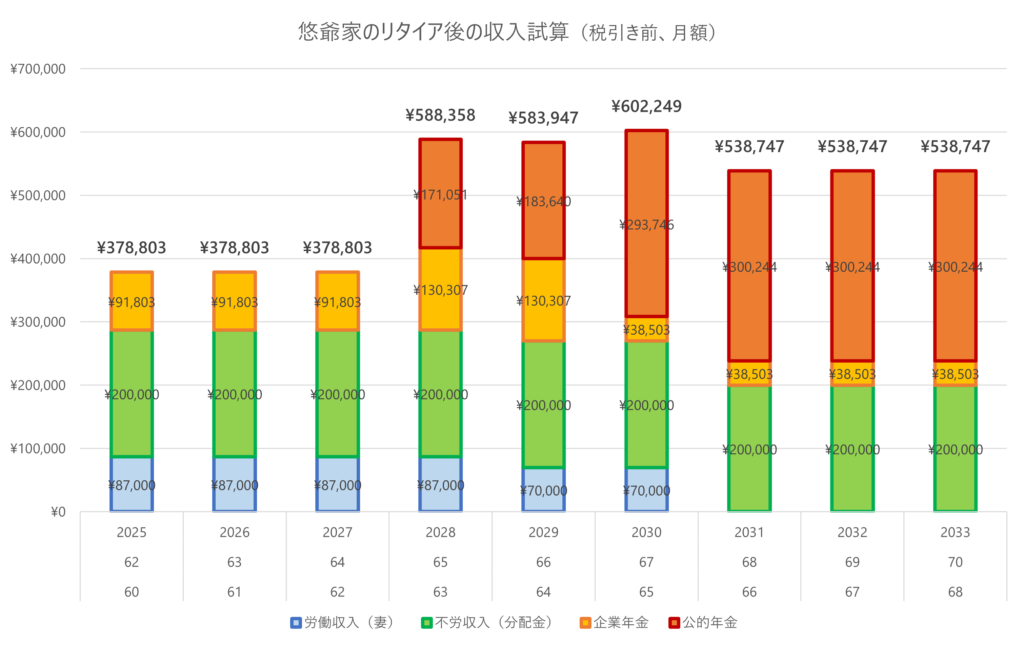

収入予想

以上の収入源を合算してみると次のようになりました。

横軸1段目は西暦、2段目は私悠爺の年齢、3段目は妻の年齢です。

当然のことですが、リタイアした62歳から公的年金受給が始まる65歳までの3年間の収入が相対的に低いです。

月額378,803円の収入ですが、これは額面なので(不労収入は手取り額なので少しいい加減)、ここから税と社会保険を差し引いた手取り額で62歳以降の生活費を賄えるかどうかがポイントになります。

まあ、赤字になったとしても3年間限定なので、貯金を多少食いつぶしても何とかなるでしょう(また、いい加減)。

支出予想

以前老後の収支については↓のブログでも試算しました。

この時の試算によると税・社会保険料の合計は収入の15.6%でしたので、ざっくり今回も同様の数字になると見て、ここでは収入の16%で見ることにします。

よって、62歳から65歳の間の税・社会保険料の見込み額は月額で、

378,803円 x 0.16 = 60,609円

生活費は、直近2024年6月のデータから

夫婦2人暮らしになってからの月額平均237,319円となっています。

これは確かに実績ではありますが、今はサラリーマンとして働いており、娯楽に割ける時間が全くありません。

リタイア後、特に直後の62歳から65歳の間は旅行や趣味にある程度お金を使う目論見なので、ざっとこの金額の30%増しで見込むことにします。

すなわち、237,319円 x 1.3 = 308,515円

をリタイア後の生活費と見込みます。

以上から62歳から65歳においての支出合計は、月額で、

60,609円 + 308,515円 = 369,123円

よって、

収入 378,803円 > 支出 369,123円

で辛うじて黒字の予想となりました。

こうしてみると、分配金収入で年240万円は何としても2024年に達成しないといけないことがわかりました。

逆に分配金の手取り収入で年額240万円を超えたら、経済的自立は確実になったと言えそうです。

まとめ

リタイアを意識し始めたので、リタイア後の収支を少し細かく計算してみました。

62歳でリタイアしてしまうと65歳の公的年金受給まではカツカツですが、妻の労働収入と企業年金を当てにして何とか乗り切れるくらいのところに来ていることがわかりました。

リタイアまでの間は私の労働収入で投資、貯蓄を頑張って、少しでも余裕をもってリタイアできるようにしたいと考えています。

ここまでお読みいただきありがとうございました。次回のブログでまたお会いいたしましょう!

コメント